本頁では、国債発行の実務を通して何故、「機能的財政論」でインフレ率を考慮した国債の発行によっても財政破綻、ハイパーインフレーション、自国通貨の暴落に見舞われないかについて述べる。

(2)貨幣(通貨)とは何だろうかー貨幣の価値は「納税」に使えるように政府が法的に定めたことで政府によって保証されている

本項は藤井聡著「MMTによる令和『新』経済論」の中核になる章の第4章「現代国家の『貨幣』とは何か?」を、サイト管理者(筆者)なりの調査と理解で核心的部分を要約したものです。現代国家の貨幣制度は一般的に管理通貨制度と呼ばれ、通貨の発行量を通貨当局が調節することで、物価の安定、経済成長、雇用の改善、国際収支の安定などを図る制度と呼ばれている。ただし、国民の誰もが欲しがる貨幣(現金)に何故、そのような欲しがる価値があるかは明確ではない。これについてしばし、近現代の経済史を振り返って検討してみたい。

(2.1)金本位制から管理通貨制度へ

管理通貨制度以前の通貨制度としては、19世紀後半ころから「金本位制度」が採用されていた。この金本位制度によって発行されていた貨幣は「兌換紙幣」と呼ばれ、銀行に持って行けば「金」と交換できた。日本でも、明治時代の半ばころから兌換紙幣である「日本兌換銀券」というものが発行されていた。この金本位制度だと、金との交換を保証されている一種の「商品」であることに、貨幣の価値の源泉があるという理解になる。

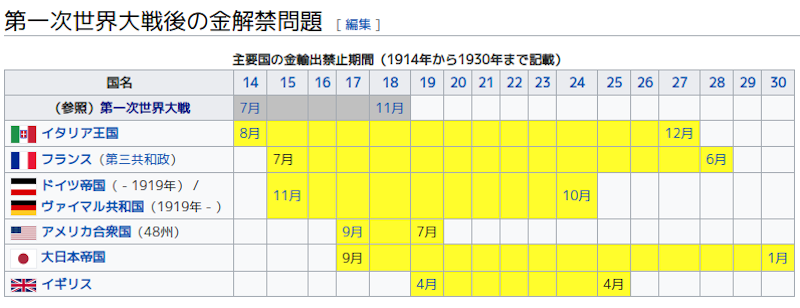

しかし、第一次大戦(1914年7月28日〜1918年11月11日)が始まると、欧州各国は金の流出を恐れ、続々と金本位制を停止し、1917年に米国も金兌換の一時停止を発表したのに追随して日本も事実上金兌換を停止し、戦後に金本位制へ復帰(金解禁)する機会を窺った。第一次大戦後、欧州諸国は金本位制に復帰したが、フランスやドイツ、イタリアでは戦後の経済状況に見合った割安の平価(為替レート)で復帰した。下図はWikipedia(https://ja.wikipedia.org/wiki/%E9%87%91%E8%A7%A3%E7%A6%81#:~:text=%E6%97%A5%E6%9C%AC%E3%81%AB%E3%81%8A%E3%81%84%E3%81%A6%E3%81%AF%E3%80%811930%E5%B9%B4,%E5%8B%A2%E5%8A%9B%E3%81%8C%E3%81%8F%E3%81%99%E3%81%B6%E3%81%A3%E3%81%A6%E3%81%84%E3%81%9F%E3%80%82)による主要国の金本位復帰制度への復帰の期間(黄色の枠が込みの期間)を示したものである。

しかし、日本は、①1919年にいち早く復帰した米国や、世界の金融の中心であった英国が1925年に復帰した際には、戦前の平価(為替レート)を維持した②ようやく列強に名を連ねるに至った日本が円を切り下げるのは国力の低下を顕わにするものであり国家の威信を損ない「国辱」であるという世論が巻き起こり、経済の実勢に見合った新平価(100円=40ドル前後)で復帰すべきとの意見を押しのけ、旧平価(同49.875ドル)での復帰を望む意見が大勢を占めた③平価は法律で規定されていることに加え、当時の政権を構成した憲政会が外交・通商を重視し、金解禁・「財界整理」のための緊縮財政に積極的だったことから、十分な党勢のないままに法改正に臨めば、議事の混乱を招く可能性があり、平価(為替レート)の変更は容易ではないとみなされていたーことから、1930年(昭和5年)1月11日に濱口雄幸内閣によって、旧平価(当時の日本経済の力にそぐわない円高の為替レート)で金本位制に復帰し、金輸出も解禁した。

しかし、これより前の1929年10月24日(暗黒の木曜日)、ニューヨーク証券取引所(株式市場)で最初の株価大暴落が起こった。下図は、フォーリン・アフェアズ・リポート(https://www.foreignaffairsj.co.jp/articles/200812_gay/)によるもの。

最初の大暴落後の10月29日には、当時のハーバート・フーヴァー大統領が懸案のスムート・ホーリー関税法案(米国の産業を守るために、高率の関税を課す法案で、成立後は世界的な保護主義をもたらし、世界各国の経済をも縮小均衡=恐慌に陥れた)に拒否権を発動しないという噂が飛び交っていたことから、ニューヨーク証券取引所(株式市場)はその日だけで140億ドルを失い、1週間の損失は300億ドルとなった。これは米国連邦政府年間予算の10倍以上に相当し、第一次世界大戦で米国が消費したドルよりもはるかに多いものだったという。

ダウ工業株平均は1930年初期に回復したが、反転して再度暴落し、1932年の大きな下げ相場の中で最安値に達した。1932年7月8日、ダウ工業株平均は20世紀始まって以来の最安値(最高値と比べると89%暴落した41.22)となり、1954年11月23日まで1929年の水準まで戻ることはなかった。

暗黒の木曜日は、米国の経済に大打撃を与え、スムート・ホーリー関税法で世界的に保護主義が広がったことから、世界各国の経済の縮小均衡をもたらし、世界恐慌を引き起こした。日本では緊縮財政と旧平価(輸出産業に打撃を与える割高の為替レート)での金本位制への復帰が重なり、昭和恐慌の時代に突入することになる。この昭和恐慌に突入した時代に、立憲政友会の犬養毅首相に請われて1931年11月、大蔵大臣に就任した人物が高橋是清である。下図は「歴史人」のサイト(https://history-men.com/takahashi-korekiyo/)による。

高橋は蔵相に就任直後、金輸出再禁止を断行、続いて大量の国債を日銀に引き受けさせ、財政資金を呼び水にして景気にてこ入れし、国債の市場操作を通じる景気調節政策を導入して、恐慌からの脱出に成功した。ジョン・メイナード・ケインズが「雇用・利子および貨幣の一般理論」を刊行、ケインズ政策(財政による有効需要創出の理論)を提唱したのが、1936年。高橋蔵相は直感的にケインズ政策を先取りしていた。しかし、インフレ率が上昇してきたことから無制限な財政膨張を抑制するため、1935年から公債漸減主義・歳出抑制に転じ、軍事費も削減対象にしたことから軍部の反発を招き、翌年1936年の二・二六事件で青年将校によって暗殺された。

二・二六事件で、日本の政党政治は終焉を迎え、満州事変、日華事変を経て米国・英国・フランスを中心とする連合国側とドイツ・日本・イタリアの枢軸同盟国側との間で第二次世界大戦、太平洋背戦争が始まった。しかし、連合国側の中心が圧倒的な経済力と軍事力を持ち、第一次世界大戦で被害を受けなかった米国であったため、枢軸国側はイタリアがはやばやと敗北した。第二次世界大戦後半の1944年7月、米国のニューハンプシャー州ブレトン・ウッズで連合国通貨金融会議(45ヵ国参加)が開かれ、戦後の国際経済秩序(ブレトンウッズ体制)が定められた。

ブレトンウッズ体制は1オンス=35米ドルという相場でドルと金との兌換制を保証し、米国のドルと各国の通貨の交換比率(為替レート)を一定に保つ(原則的に固定相場制)ことによって自由貿易を発展させ、世界経済を安定させるというもので、「ドル金本位制」というものであった。しかし、欧州と日本が戦後の経済復興をなし、輸出競争力をつけるようになると獲得したドルで金を米国から引き出すようになり、米国の主要な外貨準備として蓄積されていた同国保有の金が次第に枯渇するようになった。

このため、1971年8月、当時のニクソン大統領が1971年8月15日(日本時間1971年=昭和46年=8月16日)に米国政府が、それまでの固定交換比率(1オンス=35ドル)による米ドル紙幣と金の兌換を一時停止すると発表(ニクソン・ショック)。その後、各国通貨の為替レートをドルに対して段階的に切り上げ、一時的に固定相場制に復帰することもあったが長続きせず、1973年ころから先進諸国は相次いで変動相場制(為替レートを外国為替市場における外貨の需要と供給の関係に任せて自由に決める制度)に移行し、1976年1月ジャマイカのキングストンで開催された国際通貨基金(IMF)の暫定委員会で国際通貨制度として変動相場制が正式に採用された(キングストン体制)。

こうして金本位制度が終焉し、現代国家が管理通貨制度を採用することになった。以上、20世紀後半までの経済史を鳥瞰したが、ここで問題になるのが金との兌換性(交換制)を断ち切られた各国通貨(貨幣)の価値がどのようにして保証されるのか、ということだ。

(2.2)「商品貨幣説」から「貨幣国定説」へ

前提として、「令和新経済政策」では「国家」という言葉を使っているが、国家とは①主権②国民③領土ーの3者を意味するので、本投稿記事では「政府」という用語を用いさせていただきます。金本位制度が廃止されたということは、貨幣(通貨)とりわけ現金(日本銀行券)が他の何かと交換できる「商品」ではないことを意味する。通常、貨幣については物々交換時代というものがあったとして、各種の品物(商品)との交換が簡単なもの、特に減価しない「金」が「特別の商品」として次第に「交換専用の商品」として用いられるようになってきたとの見方が支配的であった。こうした貨幣観を「商品貨幣説」という。

しかし、戦後の現代社会ではもはや金本位制度は破棄されてしまったので、貨幣(日銀券)は、極端に言えば単なる紙切れと見なされても仕方がない。しかし、実際はそうはなっていない。そのため、各国政府が貨幣としての価値を法的に定めた「貨幣国定(法定)説」というものが提唱されるようになった。その代表論者は、20世紀初頭に「貨幣国定学説」を出版したドイツ歴史学派のゲオルク・フリードリヒ・クナップである。このクナップの影響を受けたのが、ケインズであり、「雇用・利子および貨幣の一般理論」である。

ところで、政府が法律で「法定通貨」としての価値を定めたからと言って、貨幣としての価値が保証されるわけではない。例えば、日本政府が国会で「今日から『新円』を使う」という法律を制定したとしても、国民には新円を使う理由(メリット)がないから、現行の円を使い続けるだろう。だから、管理通貨制度のもとにおいて貨幣が、国民誰しもが欲しがる貨幣となるためには、法律を定めるだけではだめである。結論を先取りして言えば、自国貨幣(円)以外では税金を納めることができないと定めているところに、国定(法定)通貨としての意義がある。

どこの国の憲法でも定められているが、日本国憲法でも第三十条で「国民は、法律の定めるところにより、納税の義務を負ふ」と定めている。なお、いかなる時代のいかなる国家であっても「納税の義務」に相当する義務はある。なお、一部のアラブ諸国ではほとんどの国民が「無税」ということもあり得るが、それでも国営の石油会社が原油・石油精製製品の売却代金を納税しなければならない。

納税が、政府と日銀を合わせた統合政府が発行する貨幣(日銀券)によってしかできないから、国民はだれもが貨幣(日銀券)を欲しがるようになるし、入手しなければならなくなる。そうなれば、電力会社も鉄道会社も外食産業も電機メーカーも皆、日銀券である「円」を使って商売を始めるようになり、労働者への支払いもまた日銀券である「円」を使うようになるから、納税が円だけでしかできないとしておくことによって、日本全国に経済活動が広がるようになり、日本の経済成長・経済発展が実現するという仕掛けになっている。

それでは、何故、国民には納税義務があるのか。これを権利と義務の関係で考えてみる。国民は納税する義務を負う代わりに、政府から「あらゆる安全を保証してもらい、インフラや基礎教育を提供してもらい、衛生や治安や芸術や文化を提供してもらう」権利を有している。つまり、「地政学的、防災的、社会秩序的、経済的、文化的なあらゆる意味で、政府に庇護してもらう」権利を持っているのである。当然と言えば、当然である。その義務・権利の信頼関係がなければ、国家というものは成り立たないからである。

これを逆に見ると、政府は国民を庇護するという義務を負う代わりに納税を要求する権利を持っている。この権利・義務の信頼関係を、政府の国民に対する「特定の借用証書」という形で表したものが、「貨幣」というわけである。ただし、国民を庇護するという義務の期限(債務を履行する期限)には定めはない(日本が異常な天変地異で崩壊するという可能性はなくはないが、予想できない)から、利子はつかない。また、国民がそれによって被る損失もない。日本の貨幣である日銀券は、財務省の印刷局で印刷して国民に行き渡らされているが、正確には貨幣(日銀券)は製造されているわけではなく、政府の義務を「借用証書」の形に表したものであり、貨幣(日銀券)を印刷すればするほど、政府の国民に対する義務=負債は拡大していくことになる。

もっとも、国民は貨幣(日銀券)を持たなければ納税の義務を果たすことはできない。このため、実務上は次の形で政府と国民の権利・義務が実行され、資産・負債関係が形成されていく。それは、国庫短期証券という割引国債(償還期限の最大は1年)の毎年度ごとの発行と市中銀行での引き受け、もしくは、日銀の直接引き受けによって、貨幣(日銀券)を調達し、この貨幣(日銀券)によって予算を執行していく、つまり、様々な事業を行い、公務員給与を支払っているのである。このスペンディング・ファースト(貨幣による支払い、貨幣の民間への供給)を毎年毎年繰り返して行うことによって、政府は予算の執行を通して自らの義務(国民に対する借り)を果たしているわけである。

なお、もう少し付け足すと、銀行の銀行でもある日本銀行には、市中銀行の当座預金口座がある。政府も同じように日本銀行に当座預金口座を持っており、この日銀当座預金口座に日銀に引き受けさせて得たおカネか、あるいは民間金融機関に発行した国庫短期証券で得た借入金に加えて、市中金融機関に対して新発国債を発行した代わりに得た借入金も預金(負債)として持っている。政府は、日銀に保有している当座預金口座の預金をもとに、民間に対して小切手を降り出すことことによって、年度当初から予算を執行できるわけである。

民間は政府が降り出した小切手を市中銀行に持参すれば、市中銀行と日銀のやり取りによって、現金を入手することが出来る。こうした方法で、毎年毎年、政府が年度当初にスペンディング・ファースト(貨幣による支払い、貨幣の民間への供給)を行うことによって、経済が活性化する。ただし、スペンディング・ファーストはいかなる場合も必要だが、貨幣による支出を抑制すれば、経済に悪影響を与える。これを行い続けてきたのが、とりわけ小泉純一郎政権以降の自公政権である。

なお、国民が義務を果たすために、政府の国民に対する返済期限無期限の貨幣(日銀券=円)を納めた場合は、貸借関係の記録は消える。つまり、納税の義務という国民の借りと、貨幣=国民に対する義務を表す借用証書という政府の借りを突き合わせ、両者の借りを消滅させることになる。まとめると、次のようになる。

この「政府による貸し借りの壮大なマッチポンプ」こそ、現代貨幣理論が(財政の実務から)道びひ出した、現代国家の真実の姿なのだ。(藤井著位置No.1692)

だから、まず「貨幣」という国家の負債(国民を庇護する義務)には、返済期限など存在していないのであり、従って当然、「債務不履行」に陥る筈などない。それ故、「貨幣という政府の負債」がどれだけ膨らんでも、政府が破綻することはない。ましてや、政府の負債よりも「政府の貸し」の総領の法が圧倒的に大きいのであるから、政府の国民に対する恩(各種の行政サービス)を着実に実行していけば、その負債(貨幣)のために「破綻」するということは、原理的に有り得ない。

- 政府

- 「資産」において、日銀に確保している当座預金が10億円増加。

- 「負債」において、「累積債務」が10億円増加。

- 日銀

- 「資産」において、10億円の「国債」が増加。

ところで今日、黒田東彦総裁率いる日銀は、大型の量的金融緩と称して銀行が保有している国債の購入を行っている。このオペレーションを行えば、先に説明した「国債の日銀引き受け」と何ら変わりはない。両手金融緩和の目標としてインフレ率2%を置いているが、これは民間に貨幣を流して消費需要と投資需要を喚起する狙いもあるだろうが、日銀による国債の直接引き受けが本質であるため、ヘリコプターマネーをばらまきすぎて、過剰流動性が必要以上に増加することを警戒していることもあるのだろう。既に述べたように、日銀は国内最大の国債国債引き受け金融機関になっている。

第二。政府が新発国債を市中金融機関に引き受けてもらい、その結果借り入れた資金でインフラ整備を行う場合。政府が10億円のインフラ投資を行おうとして、市中銀行に10億円の新発国債を発行、消化した場合を想定する。この場合、市中銀行が日銀に開設している当座預金口座の預金10億円が、政府の日銀当座預金口座に振り込まれる。これは、単に両当座預金口座の数字を書き換えるだけの作業だ。政府は増加した当座預金10億円分の小切手を発行し、民間企業に渡す。

民間企業はこの小切手を市中銀行に持ち込み、市中銀行に開設している当座預金口座に10億円を追加してもらう(注:藤井教授の著書では「民間企業の日銀当座預金に『10億円』と書き込む」(位置No.1806)と書かれておられるが、民間企業が日銀に当座預金口座を開設しているとは思われないので、先のように記した。政府発行の小切手は市中銀行で特別な処理があるのではないかと想像している。筆者の認識不足かも知れない)。市中銀行がこの小切手を日銀に持ち込むと、日銀は政府の当座預金口座にある10億円を市中銀行の当座預金口座に振り替える。

この段階で、市中銀行の預金額は一時的に10億円減少していたが、元の水準に戻る。つまり、政府が10億円分の国債を発行して事業を行ったことで、10億円分の貨幣が創造され、国民の資産が拡大したことになる。つまり、国債発行による政府事業は、おカネを減らすのではなく「創造する」(公共投資の場合は、実物資産も創造される)。また、市中銀行の預金額は元の水準に戻るから、どれだけ国債を発行しても、それが原因で金利が高騰していくということなどは有り得ないことになる。以上の過程の最終結果をまとめると、次のようになる。

- 政府

- 「資産」において、10億円分のインフラ資産が形成される。

- 「負債」において、累積債務が10億円増加。

- 銀行

- 「資産」において、10億円の国債が増加。

- 「負債」において、銀行預金が10億円増加。

- 民間

- 「資産」としての銀行預金が10億円増加。

- 日銀

- 変化なし。

ここで、さらに日銀が市中銀行保有の国債を購入した場合を考えてみる。この場合は、市中銀行の国債が当座預金に変換され、市中銀行の預金が増える。そうなれば、国債金利にはさらに下落圧力がかかる。

- 政府

- 「資産」において、10億円分のインフラ資産が形成される。

- 「負債」において、累積債務が10億円増加。

- 銀行

- 「資産」において、10億円の日銀当座預金が増加。

- 「負債」において、銀行預金が10億円増加。

- 民間

- 「資産」としての銀行預金が10億円増加。

- 日銀

- 「資産」において、10億円の国債が増加。

- 「負債」において、10億円の日銀当座預金が増加。

これは、日銀の国債直接引き受けと同じことになるからである。このように、政府の財政政策に加えて日本銀行の国債購入という金融政策を同時に行えば、市中銀行の「当座預金」の当座預金が「増える」という結果になるから、国債金利にさらに強力に下落圧力がかかることになる。財政法第4条には、既発国債の日銀購入を行うという手法を取ることで、事実上の抜け道がある。これは、よく知られている実務上の事実である。

ここで、政府と日銀は「統合政府」に統合されるから、まとめると日銀が持つ「国債の10億円増加」と、政府が持つ「累積債務10億円増加」が相殺されるため、次のような状態になる。

- 統合政府

- 「資産」において、10億円分のインフラ資産が形成される。

- 「負債」において、10億円の日銀当座預金が増加

- 銀行

- 「資産」において、10億円の日銀当座預金が増加。

- 「負債」において、銀行預金が10億円増加。

- 民間

- 「資産」としての銀行預金が10億円増加。

つまり、日銀が既発国債を買い取れば、統合政府として見れば、「政府の累積債務の増加」ということ自体が消滅する。黒田東彦総裁率いる日銀の量的金融緩和政策が失敗したのは、既発国債を買い取るだけだったからだ。新発国債を発行して、インフレ率の推移を中止しつつ民間最家計最終消費需要、設備投資需要、公共投資を大規模に刺激する「異次元財政出動政策」を行えば、20年以上に及ぶ長期デフレ不況の脱却は可能である。

ただし、①消費税の凍結ないし廃止を柱とした不公平税制の抜本的改革(所得税の累進制度の強化、法人税への累進課税制度の導入、金融資産課税の強化)②利権支出の撤廃し、社会保障費に回すなどの歳出構造の抜本的改革が必要だ。なお、本日3月1日の新型コロナ新規感染確認者は、東京都で235人、東京都基準の重症者は前日比1人増加の22人。世代別では20代〜30代の若者は108人で、54.0%と全世代への感染拡大が伺える。1日の感染確認人数は、9月29日が212人、9月30日が194人と、1日までの3日間は200人前後で推移しており、下げ止まりから上昇に転じる気配だ。

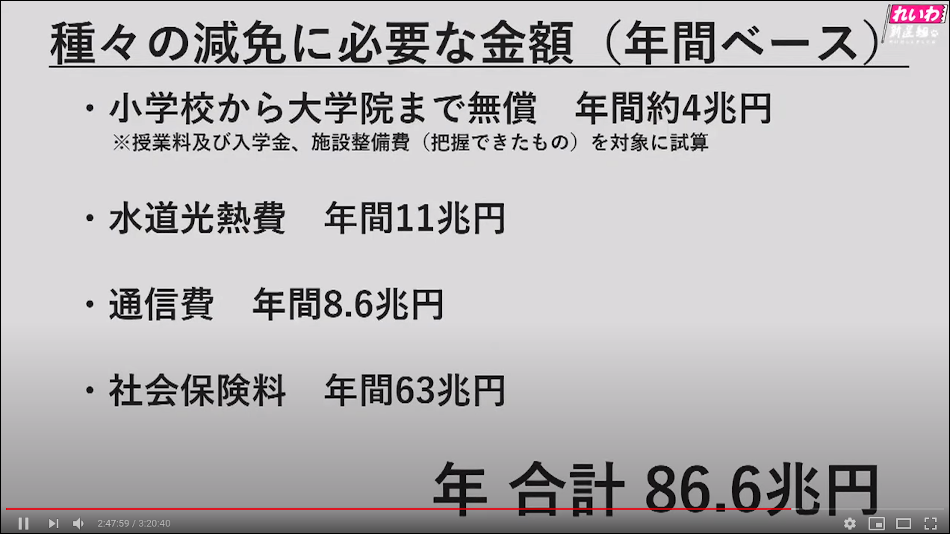

既に、秋も仲秋の段階に来ておりコロナ第3波が懸念される中、本日から東京都も「Go To Travel=Go To Trouble」キャンペーンの対象に入り、観光客は除くが全世界からの入国も可能になる。菅義偉首相は新型コロナ感染拡大放置策に舵を切っているが、感染拡大と経済悪化の悪循環に悩まされる可能性が強まっている。こうした状況では、「異次元財政出動」と税制、歳出構造の抜本的改革が必要だ。上記のほかに対策が必要な分野には次のものがある。

第三、自国通貨建て国債で政府が破綻しない、より詳細な説明について。政府が市中銀行に国債を発行して償還が必要な場合は、財源としては税金だけに頼る必要はない。むしろ、コロナ禍に伴う大不況から大恐慌入りする懸念もある今日、①借換債の発行で調達する②「最後の貸し手」である日銀が国債を購入できるので、償還金を用意できないという事態は絶対に生じ得ない。また、長期的にインフレ率は貨幣(通貨)の流通量(供給量)に依存するが、①MMTはインフレ率を国債発行額の最重要の基準とするという「機能的財政論」による財政規律を持っている②20年以上に及ぶ長期デフレ不況で需要不足・供給過多が極端に深刻な状況になっているーことから、大規模な財政出動は可能と思われる。

本項目のまとめとして、藤井教授の著書から次の箇所を引用しておきます。

ことここに至れば、財政破綻論を声高に主張する論者は理性不在の愚者か、あるいは、意図的に嘘をつき続ける詐欺師のいずれか(あるいは双方)以外には有り得ない、ということになったのである。