米側陣営、QT(Quantitative Tightening=量的金融引締め政策=)を本格化ー金融・経済情勢は大波乱か

2022年07月の米国の前年同期比でみた物価上昇率が前月よりも低くなったことから、同国のインフレ率は頭打ちとの見方が台頭している。しかし、米連邦準備制度理事会(FRB)のパウエル議長は大幅利上げを継続する見通しだし、中央銀行システムとしてもQT(Quantitative Tigtening=量的金融引き締め、中央銀行保有有価証券を売却して市場から資金を引き揚げること=)を本格化させてきたようだ。しかし、米国のインフレはコストプッシュ・インフレ、つまり、強力な原油・天然ガスの輸入禁止などの対ロ経済制裁といった供給側の要因によるものだ。需要をコントロールする金融・財政政策では防ぎようがない。米側陣営の金融・経済情勢は大きな波乱に直面するだろう。

欧米流キリスト教文明時代の没落、時代は東アジア共同体文明の時代へ

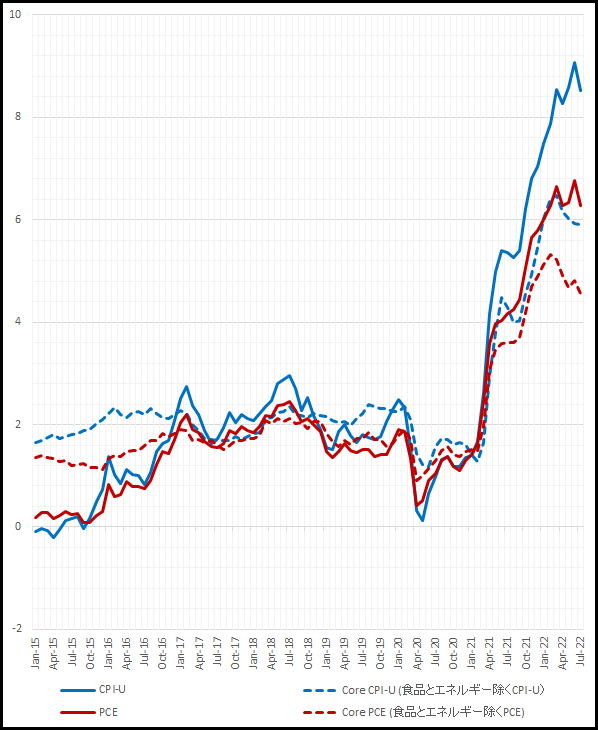

米国の物価指数は、労働省労働統計局が発表するCPI(Consumer Price Index:消費者物価指数)と商務省が発表するPCE(Personal Consumption Expenditures Price Index:個人消費支出指数)がある。PCEは個人消費支出(Personal Consumption Expenditure)のデフレーターで、名目PCEを実質PCEで割ったもので、消費段階での物価上昇圧力を測る尺度として用いられるため、景気との関わりからFRBはPCEの推移に力点を置いていると言われる。両者の前年比で見た上昇率はそれぞれ8.5%、6.3%と前月6月の9.1%、6.5%と一服した。このため、米国で昨年2021年10月から加速してきたインフレは一服したとの見方が台頭している。

しかし、米国の中央銀行システム(FRS)の頂点にある連邦準備制度理事会(FRB)のパウエル議長は08月26日にワイオミング州のジャクソンホールで開かれた恒例の経済シンポジウム(ジャクソンホール会議)で、引き締めに転じた金融政策の手綱は緩めないと言明した(https://www.jetro.go.jp/biznews/2022/08/dbc6d0530383f00b.html)。

米国連邦準備制度理事会(FRB)のジェローム・パウエル議長は8月26日、ジャクソンホール会議(注)で「金融政策と物価安定」をテーマに講演外部サイトへ、新しいウィンドウで開きますし、インフレ抑制が家計や企業にいくらかの痛みをもたらすとしつつも、「物価の安定を取り戻せなければ、さらに大きな痛みを伴うことになる」「物価安定を取り戻すためには、(金融政策において)しばらくの間制約的な政策スタンスを維持する必要がある」と述べ、現状の急速な引き締めペースの継続を示唆した。

講演でパウエル議長は、過去の金融政策の教訓として、人々の高インフレへの期待が実際のインフレ率に影響した1970年代を例に挙げ、インフレ率が上昇すればするほど人々はインフレ率の高止まりを予想するようになり、その予想が賃金や価格決定の中に組み込まれていったと指摘した。その上で、インフレ期待の安定を確認できるまで、強力かつ迅速に金融政策を行っていくと述べた。

また、国際情勢解説者の田中宇(さかい)氏によると、8月17日の週から連銀はQTを4倍に増やし、当初予定した額(9月以降毎月950億ドル)に近いQTをやっている

という。FRSの金融政策の中心であるフェデラル・ファンド・レート(FF金利)のコントロールでその大幅な上昇姿勢を変えず、国債を中心とした有価証券を市中から買い上げて、市中で流通している資金量を引き揚げるQT(Quantitative Tightening=量的金融引締め政策=)を本格化させるということは、それだけFRBが米国のインフレ加速に強い危機意識を持っているということの強い表れを意味するものだ。

しかし、本サイトでしばしば述べているように、現在の米側陣営で生じているインフレ加速は、新型コロナ禍に伴う流通網の寸断やウクライナ事変(ロシアのウクライナへの侵攻、実際は米国のディープ・ステート(DS)が誘導した)に報復するための強力な対露経済制裁措置としてのロシア産天然ガス、原油などの大規模禁輸措置など供給側の要因によるものだ。米側陣営の経済が不況になれば、資源・エネルギー価格は下落するとされているが、それでも資源・エネルギーは経済に不可欠だから、下落幅には限度がある(田中氏「潰されていくドイツ」https://tanakanews.com/220823europ.htm)。

しかも、世界の経済は米側陣営と非米側陣営に分かれている(決済システムが米側陣営のドル建てのSWIFTと人民元・ルーブル建ての非米側陣営の中国CIPS+ロシアSPFSとに分かれてきているから、ロシアを中心とした非米側陣営の資源・エネルギー・穀物などコモディティ大国は、米側陣営に対してはコモディティを高く売りつけ、非米陣営諸国に対しては安く売却できるという芸当が出来る状態が築かれつつある(一物一価の原則が成り立たない)。

しかも、米側陣営でも、ウクライナ事変は戦乱が長期化すればするほどロシア側が有利になる(https://news.yahoo.co.jp/articles/2b10a0ad6b258cd1883835e8a6827f9ed954d75c?page=3、https://jbpress.ismedia.jp/articles/-/70868)との見方が定着してきている。今や完全にウクライナの独裁者になったゼレンスキー大統領もこのことを認識している。その表れが、中国の習近平国家主席に救いを求めたりしていることで、ウクライナを「支援」しているバイデン政権の怒りを買ったりしている。

長期戦になればなるほどロシアに有利 ~長引けば制裁の返り血を浴びている国が疲弊していく

飯田)ウクライナは長期戦も覚悟の上だという話がありましたが、ロシアは長期戦を覚悟しているのですか?

廣瀬)ロシアにとっては、長期戦になればなるほど有利だと思います。ウクライナを支援することによって、制裁の返り血を浴びている国がどんどん疲弊してきています。それをロシアは狙っているのだと思いますね。

消耗戦で物量に勝るロシアが優位に、米欧は形勢逆転できるか

大砲が足りず、東部戦線でじりじり後退するウクライナ軍[ロンドン発]ウクライナ軍が東部戦線で後退を強いられている。ロシア軍がウクライナ東部制圧を目指して仕掛けた飽和攻撃により、砲兵火力で10分の1以下のウクライナ軍はどうしても劣勢に立たされる。互いに兵力を磨り潰す消耗戦は長引けば長引くほど、ウクライナより人口が多く、経済力でも軍事力でも優位に立つロシアが有利になる。米欧はこの力学を逆転させる必要がある(注:最近はウクライナ側がNATO側の軍事・経済支援を得て反転攻勢に転じていると報道されるが、「特殊軍事作戦」の長期化でロシア陣営側には余裕が出来てきているのではないか。逆に、ドイツなど欧州側は天然ガスの不足で今冬以降を乗り切ることが出来るか不安視されており、ロシア産天然ガスの隠れ輸入も盛んに行っているようだ)。

米英はインフレ対策として利上げやQTの緊縮策をやっているが、実のところ、緊縮策をやってもインフレは抑止できない。インフレの原因は、流通網の詰まりや、ウクライナ戦争の対露制裁といった物資の供給側の話であり、中央銀行によるQEとゼロ金利による通貨の過剰供給が原因でない。米連銀などが利上げやQTをいくらやってもインフレはおさまらない。米英は、これからの利上げとQTの加速によって、実体経済と金融システムの両方が悪化し、不況や失業の急増、金融崩壊を引き起こしていく。今年中か来夏までに、ドルの基軸通貨性が喪失するほどの大きな金融危機・ドル崩壊が起きそうだ。インフレはひどくなるばかりで、実体経済の悪化に拍車をかける。 (Futures, Global Markets Tumble As Central Bankers Plan To Push World Into Coordinated Recession) (もっとひどくなる金融危機)

米連銀は3月からQEをやめてQTを開始したが、これまでは予定(8月まで毎月475億ドル)の半分以下の額のQTしか実施してこなかった。予定通りの規模でQTをやると債券金利・住宅ローン金利が高騰するからだった。だが8月17日の週から連銀はQTを4倍に増やし、当初予定した額(9月以降毎月950億ドル)に近いQTをやっている。このまま進めると、市場の資金が枯渇していき、数か月以内に株や債券の下落が加速して大きな危機になる。 (The Fed - Factors Affecting Reserve Balances) (It's A Fact That Needs Repeating: The Federal Reserve Is A Suicide Bomber) (米連銀がQTをやれない理由)