本サイトでは山本太郎代表のれいわ新選組を支持しているが、同党が提言している財源論は現代貨幣理論(MMT)にヒントを得たものだ。しかし、政府(とりわけ財務省)、大手マスメディア(反政府的な論調を見せる朝日新聞、東京新聞も含む)、圧倒的多数の「正統派経済学者」はMMTは「財政破綻」をもたらす「とんでもない『理論』」だとして、総攻撃を繰り返している。しかし、20年以上の長期デフレ不況(極端な需要不足経済)克服のためには、政府が真水(財政支出)で国内の民間家計最終消費需要、設備投資需要、公共投資を思い切って喚起する以外にない。そのために、最も有力な経済理論的基礎を与えるのがケインズ理論の正統的後継者と見られるMMTだ。浅学非才を顧みず、MMTの正しい理解の一助になることを願って、本投稿記事を執筆しました。記事全体は1本ですが、数回に分けて述べてみます。

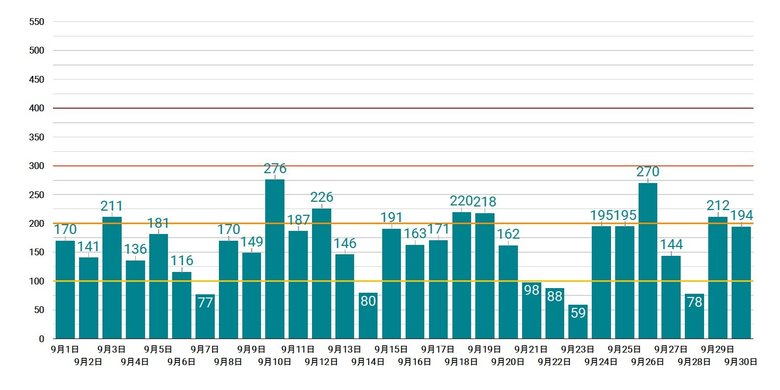

◎追記:月末9月30日の新型コロナ新規感染者数は、NHKWebサイト(https://www3.nhk.or.jp/news/html/20200930/k10012640931000.html?utm_int=news-new_contents_list-items_002)によると東京都で午後15時時点で2日連続100人超の194人だった。20代〜30代の若者は90人で、それ以外の年代の感染者の割合は53.6%。重症者は前日比2人減の21人。下図は、https://www.fnn.jp/articles/-/61484による。4日連休を除いた14日の80人の2倍強。7日移動平均では183.6人となり、9月1日の196.7人に次いで2番目に多くなった。こうした中で、明日10月1日から東京都も「Go To Travel」キャンペーンが強行開始される。ただし。西村康俊経済再生担当相は「体調が悪い人は外出しないで欲しい」と自粛を要請した。感染拡大を懸念している証拠だ。全国では午後23時30分の時点で576人、7人の死亡が発表された。8日には速報値で1日に2万385件のPCR検査が行われたため、瞬間推測陽性率は2.8%。

本論に入る前に、政経アナリストで政策通の植草一秀氏がメールマガジン第2741号「もう一つの解散総選挙シナリオ」で、解散・総選挙の時期について新たな見解を示されたので、紹介しておきたい。菅義偉政権が新型コロナ感染拡大防止策の「適当」な実施も止め、経済活動再開に舵を切ったことで危険なかけに出たことは本サイトでもしばしば述べている。

しかし、植草氏は最新のメールマガジンで菅首相が長期政権を目論んで、解散・総選挙を任期が切れる来年秋まで先送りすることもあり得ると主張された。そのための条件としては、①コロナで失敗しないこと②東京五輪で失敗しないこと③経済をさらに悪化させないことーの3点を挙げて折られる。サイト管理者(筆者)はこれに加えて、④日本の宗主国である米国の大統領選の明確な見通しが立たないこと(日本の外交政策は米国に依存するが、トランプ現大統領とバイデン民主党候補のいずれが勝利するかによって、米国の外交政策が大きく変化する可能性が高い)④通常国会、通常国会で明確な答弁ができないことーが延期の理由になる。

米国大統領選以外については、菅首相がこれらの条件をクリアすることが困難なことは、昨日9月29日に投稿した次の記事をご覧下さい。

さて、本論に入ります。なお、基本的な参考文献は京大大学院教授・藤井聡著「MMTによる令和『新経済理論』」です。

|

|

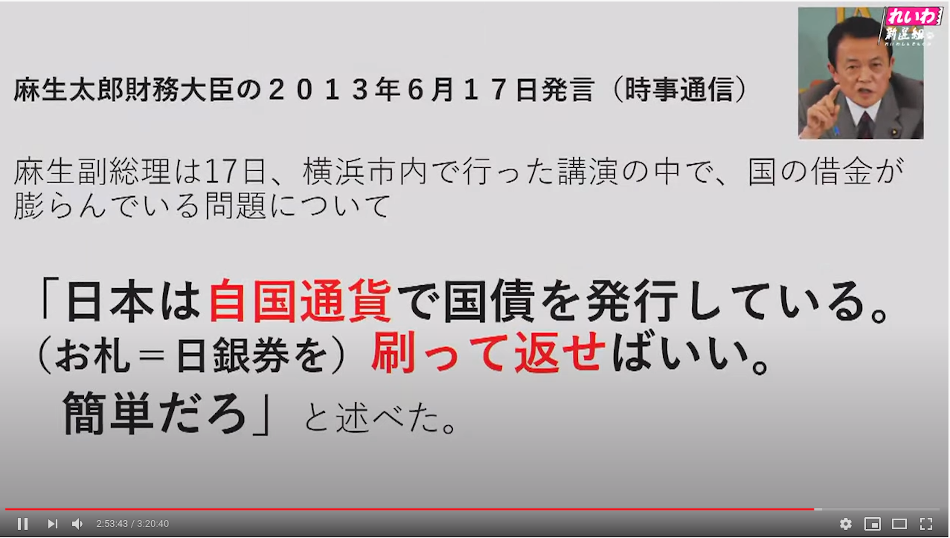

(1)「通貨発行権を持っている国がデフォルト(政府が国債で借金したおカネを返済できない)に陥ることはない」、との意味

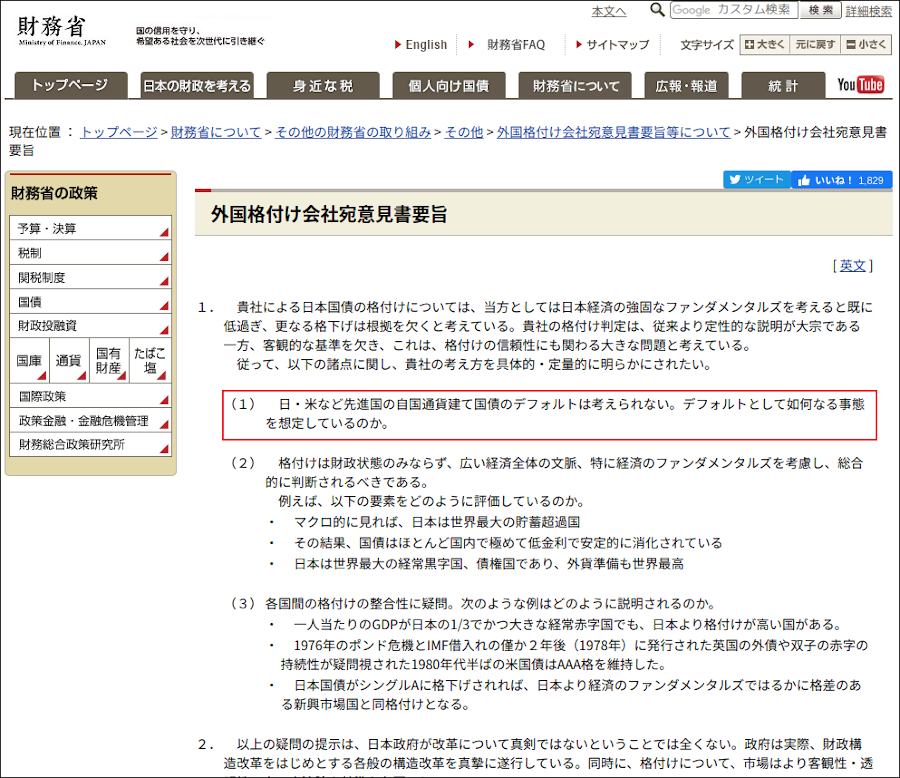

これは、日本の麻生太郎副総理兼財務相や財務省も公式見解で言っている。この「通貨発行権を持っている国がデフォルト(国債で政府が借金したおカネを返済できない、もしくは、通貨=貨幣の価値が極端に下がり紙くずになって、ハイパーインフレーション)に陥ることはない」ことの意味を正しく理解してみよう。まずは、そうした発言を図で紹介する。

麻生節は乱暴ではあるが、間違いではない。ただし、国債の元利返済の仕組みはある程度複雑だ。若干、簡略に説明しておきたい。第一に、国債の償還(政府の借金の返済)は通常、税金または借換債の発行で行われる。財政法は第4条で「国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる」と定めているので、建設国債以外の赤字国債(特例公債)は市中の金融機関に引き受けてもらうというのが一般的だ。

第二に、ただし、日銀が市中の金利調整を名目として市中の既発国債を購入することは禁じられていないし、可能である。仮に、市中の金融機関の引き受け手が少なくなりそうだと予想すれば、日銀は市中の既発債を購入して、あるいはそうアナウンスすること(「アナウンス効果」)で、市中金融機関が借換国債を消化できるようにする。このことによって、政府に対して借換債を含む国債の購入を通して、おカネを貸す民間金融機関がいなくなるという事態は防げる。

第三に、大規模な天変地異(例えば、近い将来起きると予想されている南海トラフ大地震=被害総額1400兆円とも予測されている=)が起こり、市中金融機関が大規模な損害を受けた場合は、日本銀行が日銀法38条の「内閣総理大臣及び財務大臣は、銀行法(昭和五十六年法律第五十九号)第五十七条の五の規定その他の法令の規定による協議に基づき信用秩序の維持に重大な支障が生じるおそれがあると認めるとき、その他の信用秩序の維持のため特に必要があると認めるときは、日本銀行に対し、当該協議に係る金融機関への資金の貸付けその他の信用秩序の維持のために必要と認められる業務を行うことを要請することができる」に基づいて、「最後の貸し手」として使命を果たす必要がある。

いわゆる「日銀特融」である。これは、日銀法第4条「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。(業務の公共性及びその運営の自主性)」から来ている。もし、巨大天変地異が発生するなどの事態に陥れば、日銀は経済の崩落を食い止めるため、政府に対しても「日銀特融」を発動する必要がある。なお、貨幣には紙幣と硬貨があって、紙幣(日銀券)は日本銀行が財務省印刷局で製造する。硬貨の製造は政府の役割だ。

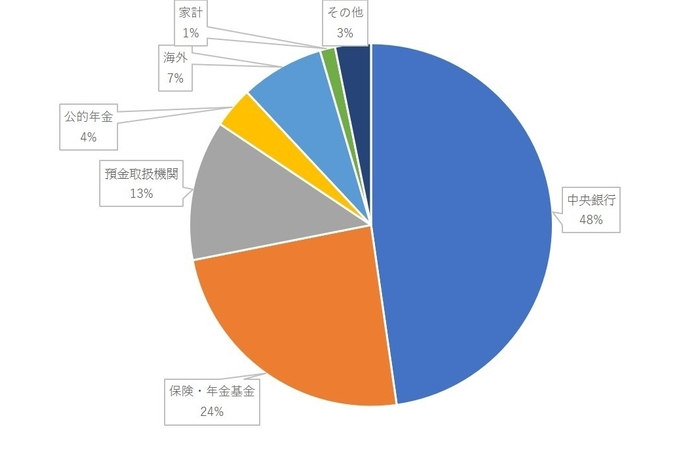

こうしたセーフティ・ネットがあるため、財政の破綻は起きない。特に重要なのは、二番目の市中金融機関からの既発国債の購入である。日銀は直接的には短期金融市場の金利(コールレート=金融機関同士の短期資金の貸借市場「コール市場」での金利=)しか金融調節できないが、長期デフレ不況のためコールレートがゼロ%まで下がってきたため、「量的金融緩和」と称して市中金融機関の既発国債を大規模に購入した。この量的金融緩和を通して、市中金融機関におカネ(マネー)を供給し、民間(企業や家計)におカネ(マネー)を供給するためだ。国債購入の限度として消費者物価上昇率の上限を2%と定めた。このため、日本国債の経済主体別国債保有量は次のようになっている(https://news.yahoo.co.jp/byline/kubotahiroyuki/20200927-00200286/)。

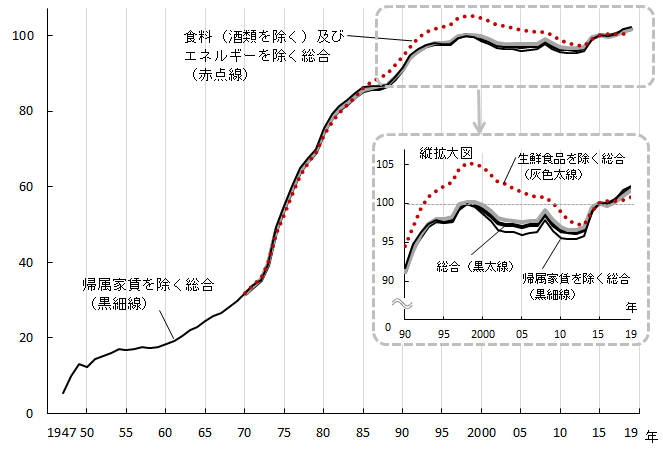

しかし、日銀の量的金融緩和政策によっても、物価上昇率の2%への引き上げの達成は実現できなかった(https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0601.html)。二番目の図(https://www.jiji.com/jc/graphics?p=ve_eco_index-consumerprice)は今年6月までのものだが、総務省統計局(https://www.stat.go.jp/data/cpi/index.html)によると、今年8月の消費者物価上昇率は、総合では前年同月比0.2%上昇、生鮮食品を除く総合は同0.4%下落、最も重要なコア・インフレ率である生鮮食品及びエネルギーを除く総合も同0.1%下落になっている。

これは、20年以上もの長期デフレが続き、民間に消費、投資需要が起きなかったためである。詰まるところ、現在の黒田東彦総裁率いるリフレ派の量的金融緩和政策は完全に失敗したわけだ。しかも、日銀は市中の既発国債を大量に購入するということを大胆に行った。これは、日銀による国債の直接引き受けとは何ら変わるところはない。だから、インフレ率目標を2%としたのだ。しかも、大量に日銀が購入しても、国債の金利は下がり続けている。

日銀の量的金融緩和政策の大失敗は、政府が新発国債を発行して得たおカネ(マネー)を直接民間に投入するという積極財政(ケインズ政策)を行わなかったからである。長期デフレ不況で民間に需要が乏しい際には、政府が民間に直接資金を供給して民間の消費需要、投資需要を喚起し、国土強靭化のための公共投資を行わなければ、長期デフレ不況を克服し、経済を再建することはできない。「安倍首相は経済成長なくして財政再建なし」と叫んだが、戦後最長の在任期間中、実際に行ったことは、プライマリーバランス論(税収の範囲内に歳出を抑える)に基づく厳しい緊縮財政であった。その典型が、2度にわたる消費税増税の強行だった。

積極財政(ケインズ政策)を行う場合は次のようになる。①政府が新発国債を発行して得たおカネ(マネー)を政府が日銀に持っている当座預金口座に預金し、小切手を発行して民間に渡す(当座預金口座の保持者は小切手や手形を発行でき、支払いを小切手=いつでも銀行に持ち込み、小切手発行者の当座預金から預金を引き出せる=や手形=30日とかの短期間の後、当座預金口座の保持者から預金を引き出せる。残高不足で当座預金口座から引き出せない場合は不渡り手形になる=で行うことが出来る)②政府の小切手を手に入れた民間は、小切手を銀行に持ち込み、現金に換金後、経済活動に使う③銀行は小切手を日銀に持ち込む③日銀は、銀行が日銀に開設している当座預金口座に政府が日銀に開設している当座預金口座から預金を振り込む(預金数字を変更するだけの操作)。

これらの一連の処理によって、民間の消費需要と投資需要、そして政府の公共投資が換気され、日本全体の経済活動が活発化し始める。こうした実務内容を踏まえ、かつ、「貨幣=通貨」とは一体何なのかという根源的な問題を実務面・歴史面から明らかにし、ケインズ理論を再構築したものが、現代貨幣理論(MMT)である。取り敢えず、その要諦をまとめ、次に、貨幣=通貨とは何かに焦点を充て、再構成したい。

(2)現代貨幣経済論の諸命題

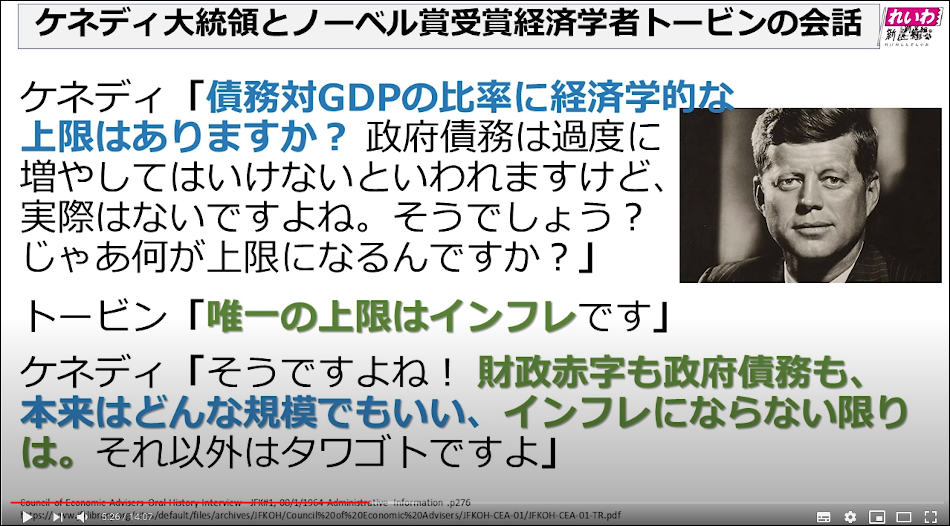

財政支出の拡大(財政赤字の大きさ)をインフレ率の推移を見極めて調節するという考えは「機能的財政論」というが、この考えは初期のアメリカン・ケインジアンの代表格であったジェームズ・トービン(ノーベル経済学賞受賞者、もっとも新自由主義の元祖であるミルトン・フリードマンもノーベル経済学賞受賞者だから、豊かな経済社会を建設するということにはノーベル経済学賞はタッチしていない)も有していた。

以上をまとめれば、MMTの目標は次のようになる。次は、国債発行についての実務を照会しながら、何故「財政破綻」ないし「ハイパーインフレーション」が起こらないのか、簡潔にまとめてみたい。なお、貨幣に為替相場的な意味合いが込められた言葉として通貨という用語が使われる。ハイパーインフレーションとは為替相場の暴落とも関係する。

為替相場は短期的には2国間の利子率で決まるが、中長期的には購買力平価に近づく。購買力平価には絶対的購買力平価(例えば米国では1ドルで買えるハンバーガーが日本では100円で買えるとするとき、1ドルと100円では同じものが買える=つまり1ドルと100円の購買力は等しい=ので、為替レートは1ドル=100円が妥当だという考え方)と相対的購買力平価(為替レートは2国間の物価上昇率=インフレ率=の比較で決定されるという説。具体的には、ある国の物価上昇率が他の国より相対的に高い場合、その国の通貨価値は減価するため、為替レートは下落するという考え方)がある。

現在では、現実の為替相場よりも経済的には購買力平価が重要と見られており、購買力平価で計算すると、中国の国内総生産(GDP)は既に米国を追い越している。また、科学・技術に関する論文数や各論文での参照論文数でも米国と同等のトップレベルにあり、5Gに関する特許件数でもファーウェイ(Huawei)が圧倒的に多い。米国のシリコンバレーを拠点に、二次電池式電気自動車と電気自動車関連商品、ソーラーパネルや蓄電池等を開発・製造・販売している自動車会社テスラが世界的に有名になっているが、テスラも中国企業との連携を模索していると伝えられる。

米国が世界最大の経済・軍事大国であるという時代は次第に幕を閉じつつある。米国のポンペオ国務長官の焦りは、その表れである。自動車産業も、日本が誇るハイブリッド車の時代ではなくなりつつあり、トヨタを始め日本の自動車メーカーが輸出競争力を失うのも時間の問題と見られている。