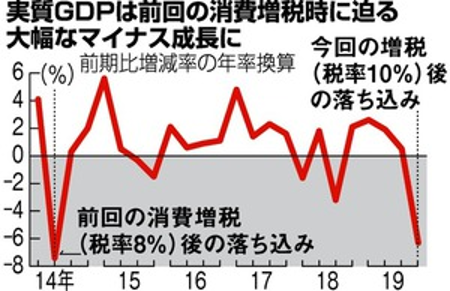

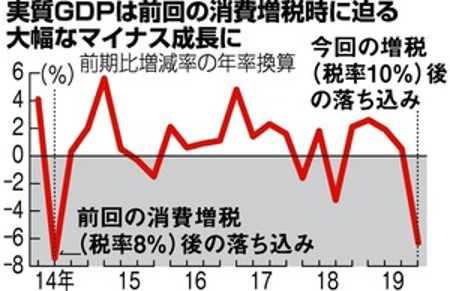

注目されていた昨年の2019年第4四半期(10-12月期)は景気悪化の中で消費税増税が強行されたため、国内総生産(GDP)は前期比で1.6%減、年率換算で民間の予想4%を上回る6.3%減の大幅減少になった。今後は新型コロナウィルスの感染拡大による経済活動の萎縮が景気の悪化を助長することになる。

朝日デジタルは、「西村康稔経済再生相は『今回の駆け込み需要と反動減は前回ほどではなかったと考えられる。個人消費のマイナス幅は縮小傾向にあるとみられる』との談話を出し、この先の回復への期待感をにじませた」と伝え、それほど問題ではないと暗に示唆している。もっとも、その直前に「マイナス幅は、前回の増税時(2014年4~6月期、年率7・4%減)よりやや小さいとはいえ、東日本大震災の時(11年1~3月期、年率5・5%減)を超える規模だ」とある程度の警告はしている。

|

|

また、「ただここに来て、強い逆風が吹き始めている。新型コロナウイルスによる肺炎の拡大は日本経済にも影を落とし、中国からの観光客の減少に加え、製造業では部品供給が滞り一時停止する工場も出ている。影響がどこまで広がるかは見通せず、経済活動の停滞が雇用などに波及すれば、景気は腰折れしかねない。感染拡大の影響について、今年1~3月期のGDPを年率0・46%分押し下げるという試算もあり、エコノミストの間では、2四半期連続のマイナス成長の可能性も指摘されている」と付け加えている。

ただし、朝日デジタルはGDP統計の中身までは深入りしていない。GDPの中身は極めて悪い。内閣府が発表した需要項目別の前期比伸び率を見ると、景気の二大エンジンのひとつである民間最終支出は前期比2.9%減(前回の第3四半期は0.5%増)だ。うち、主力の家計最終消費支出は同3.0%源で、年率換算では11.4%もの大幅減少である(前回は前期比0.5%増)。

もうひとつの主力エンジンである民間設備投資も前期比3.7%減であり、年率換算で14.0%減と家計最終消費支出を上回る悪さである(同0.5%)。民間住宅も前期比2.7%減(年率換算10.4%減)になっている(前回は前期比1.2%)。外需は財貨・サービスの輸出が前期比0.1%減少(前回は0.7%減)で輸出の落ち込みは回復した形だが、輸入は前回の前期比0.7%増から一転して前期比2.6%減少(年率換算10.0%減)している。これは、国内景気(内需)の不調で、輸入力が大幅に低下したことを意味する。

昨年10月からの消費税増税時には駆け込み需要が見られなかったが、これは中間層の没落・大格差社会への移行で、家計最終消費支出の主力になる中低所得層に購買余力がなくなったためだと推察される。西村康稔経済再生相は駆け込み需要とその反動減が前回ほどではなかったとして、今後の個人消費の回復に楽観的な見方を示したが、事態を見抜けない発言であり、噴飯ものだ。西村氏は「経済再生相」の名に値する国務大臣であるか、疑われる。

もともと、景気動向指数の悪化などから景気が後退局面入りしていることは明らかだった。そのさなかに消費税の増税を強行したのだから、GDPが大幅に悪化するのは目に見えていた。これに追い打ちをかけるのが、政府=安倍政権の今回の新型コロナウィルスの感染拡大防止策の失敗である。水際阻止作戦は、大型クルーズ船(豪華客船)ダイヤモンド・プリンセス号対策の失敗(検査した乗客乗員のうち3割が感染、うち2月16日の段階で19人が重篤な肺炎に罹患している。乗客・乗員は全体で3711人だから、横浜港で乗船し、香港で下船した感染源と見られる中国人一人のために千人もの乗客・乗員が感染している可能性がある)に象徴されるように、完全に破綻した。

今後は国内での感染拡大を阻止することが中心課題になるが、まだ感染の「初期段階」である。新型コロナウィルスは感染力が極めて強いため今後、感染者が急速に拡大する恐れがある。これを阻止するために、家庭から学校、病院、各種法人企業などあらゆるところで対策が採られることになるが、その結果として、経済活動は萎縮、景気の悪化に拍車をかけるようになるのは避けられない。今後の日本の経済社会情勢は新型コロナウィルスの拡大や景気悪化の深刻化、フクシマ第一原発から生じた汚染水の福島沖への無制限の放出(現段階では2022年ころと予想れているが、汚染水の貯蔵タンク数の制約から前倒しの可能性もある)などで、緊急警戒態勢を敷くというのが当然の対応であろう。あの北朝鮮でさえ、感染者の発生が防げているか定かでないが、「国家非常防疫体制」を採っている。

さて、消費税についてであるが、日本国憲法は「第三十条【納税の義務】国民は、法律(憲法第八十四条=あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする=)の定めるところにより、納税の義務を負ふ」としている。しかし、法の下の平等を定めた第十四条、国民の生存権を保証した第二十五条、財産権の保証を定めた第二十九条を考慮すれば、法律を決めたからと言ってでどんな課税を行っても良いというものではない。

近代税制の原則は、担税力のある国民・法人がその負担能力にに応じて納付するという「応能原則」が根本である。このために、累進課税制度(課税所得を段階ごとに区切り、低い所得の範囲内では低税率を適用、高所得の段階に移行するに連れて高率の税率を課する制度)が生まれ、一方では、国民生活の安定のために財政では所得再配分機能が重要視される。しかし、新自由放任主義の台頭とともに「勤労意欲を損なう」との大義名分のもとにこの原則が崩れ、累進課税制度よりも税率のフラット化が優先され、また、所得再配分機能、資源配分機能(公共投資など)、経済安定化機能の三大機能を持つ財政政策は顧みられなくなった。

結果として、消費税導入とたび重なる消費税増税で、応能原則から完全に逸脱した税生体系が幅を利かせるようになった。要するに、担税能力のない低・中所得層の国民から担税力のある高所得層の国民、莫大な内部留保を抱える大企業を中心とした法人企業に対して、逆所得移転が生じているのが現状だ。税理士の団体である不公平税制を正す会の荒川俊之氏の試算によれば、所得税・住民税は1974年度から2017年度にかけて累進税率を1974年当時のものに固定した場合との比較で、高所得者層を中心に10兆933億円減税になっている。

また、法人3税は比例税制であるが税率が軽減され続けてきたため、減税がなかった場合と仮定した場合に同じ期間に18兆716円軽減されている。合計で、28兆8094億円であり、2019年度の一般会計予算のうち消費税収入19兆3920億円を上回っている。要するに、消費税収入の全額が所得税・住民税の減額に回されて来たのである。

累計で見ると、平成元年度4月から導入された消費税の累計税収額が2018年度(予算)で372兆円であるのに対し、所得税・住民税の減収額累計が270兆円、法人3税の累計減収額は291兆円であり、合計561兆円である。明らかに日本国憲法の保証している、➀法の下の平等②国民の生存権の保証③国民の財産権の保証-完全に逸脱した税制体系になっている。

さらに言えば、国民は課税所得から所得税・住民税を納付しており、納付後の手取りからの収入に対して消費税を課すのは二重課税である。財務省が2019年9月2日に発表した法人企業統計で、企業の利益金額から役員報酬・賞与、配当配当、租税納付額を差し引いた2018年度の内部留保(利益剰余金)が、7年連続で過去最大を更新、金融業・保険業を除く全産業ベースで、17年度と比べて3.7%増の463兆1308億円と巨額化していることが明らかになっているが、財務省や地方自治体が内部留保に課税することはない。消費税という税制の存在意義そのものが日本国憲法上、疑われている。

さらに、日本の消費税はもともと欧州の付加価値税を原型としているが、納税責任は企業にある。このため、消費税を価格に転嫁できない場合は、赤字企業であっても納税しなければならない。付加価値税は、赤字企業にも税金を課する狙いで考案された税制であり、憲法に抵触し、課税原則を正しく適用した法律に基づく税制ではないのである。特に赤字法人は納税能力がないので、各種租税のうち、滞納率がもっとも高いのはこの消費税だ。

さらに言えば、EC型付加価値税では複数税率制度を確立しており、生活必需品には課税せず、準生活必需品には低税率を適用し、国民生活に支障が出ないように措置をしている。また、高福祉・高負担と言われるが付加価値税の税収は社会保障の財源になる。欧州では、社会民主主義が定着しているからであろう。

日本も、米国のような政策が似たりよったりの共和党と民主党のような二大政党制ではなく、保守党と共生共栄型の社会民主主義政党の二大政党体制を確立し、政権交代可能な二大政党制を築くべきである。ところが、日本の「野党共闘」の現状は、米国型の二大政党制を目指すものになっている。政策の抜本転換が政権奪取の目的であるはずなのに、政権奪取自体が目的化してしまっている。

こうした状況だから、30年間の平成時代はデフレ不況が続き、国内総生産も税収もほぼ横ばいで成長というものがなく、一人あたりの国内総生産(GDP)は世界ランキングで26位に劇的に転落した。この厳然たる事実を、国民皆さんが共有して、政策連合・平和と共生オールジャパンを市民レベルで支援することを期待したい。なお、市民連合には、政策連合・平和と共生オールジャパンのほかに、「安保法制の廃止と立憲主義の回復を求める市民連合」があるが、後者については13の公約(政策提言)があり、2019年段階の消費税増税反対までは政策提言しているが、税制と財政支出の一体的抜本改革を前提とした消費税減税もしくは廃止までは主張してはいない。