大統領候補討論会、賭け市場ではハリス氏4パーセント上昇ー市場全体ではハリス氏、トランプ氏は49%対49%(追記:ハリス増税)

注目されていた大統領候補の共和党トランプ氏と民主党ハリス氏の討論会に対する評価は、賭け市場(Polymaket)で小数点第一位を四捨五入して、ハリス氏が評価を高めて49%と4ポイント上昇したのに対して、トランプ氏は逆に3ポイント下落した。しかし、全体でもハリス氏、トランプ氏に賭ける賭博師はそれぞれ49%、49%で並んだ。小数点第一位を含めれば、ハリス氏が上回っている。目下のところ、両候補の「予想外」の討論に、賭け市場(Polymaket)は動きが不安定になっているが、ハリス氏が差を拡大するか、それともトランプ氏が巻き返しを図ることができるかが、今後の焦点になる。(注:賭け市場=Polymaket=は不安定になっているので、安定してくればその時点での状況について投稿します。日本時間19日19時の時点では、トランプ氏に対する勝利予想がハリス氏よりも上回っていました)

米国ペンシルベニア州(最大の重点激戦区)最大の都市であるフィラデルフィアで行われた討論会が終わった日本時間の昼前でハリス氏の当選予想者は、率にして4ポイント上昇したが、その後、1ポイント下がった。取り敢えず、討論会が行われる前日と、討論会後の日本時間14時(午後2時時点)の予想を表にしてみる。まず、討論会前の賭博市場の状況だ。

|

|

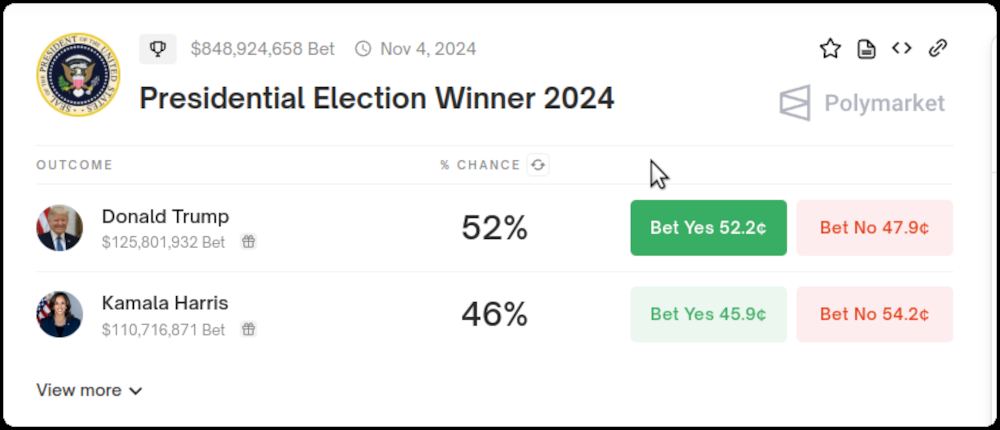

討論会前は、ハリス氏当選予想者は減少しつつあった。しかし、現地で討論会が行われた後の日本時間18時(午後6時)前の賭博市場の予想は次のようになっている。ハリス氏が小数点第一位まで含めれば、勝者になると賭ける賭博師が多いため、ハリス氏が先に表示されている。

|

|

正確に言えば、ハリス氏49.5%に対し、トランプ氏48.9%にとどまっている。ハリス氏、トランプ氏の討論会での討論(答弁)が予想外だったことが伺える。もっとも、トランプ氏はABC放送は民主党寄りということで、別のテレビ局を選ぶようハリス陣営に要求したが、結局はハリス陣営の主張を受け入れたということはある。その代わりに、マイク消音ではハリス陣営が妥協した。

賭け市場は、賭博師(参加者)自身の考えは考慮に入れるが、国民の男女別・人種別・世代別投票行動のを予測したうえで、さらに各種メディアの世論調査などを精査すること、そして何よりも相当な金額の身銭を切ることから、サイト管理者としては精度が高いと考え注目している。なお、討論会後の7激戦州のうち6激戦州(残るはノースカロライナ州)では、最大の焦点州であり、大統領選挙の結果を決めるとも言われているペンシルベニア州(選挙人獲得人数が19人)で、ハリス氏の当選予想者が多くなって「誤差範囲内(51対49)」になってきている。

その他、ネバダ州で並び、ウィスコンシン、ミシガンの両州ではハリス氏が優位に立っている。

今回の討論会がハリス氏再浮上のチャンスになるかどうかは、トランプ陣営の選挙戦略によって決まる。トランプ氏を中心としたトランプ陣営が、「ムード」で対抗するのではなく、バイデン・ハリス政権の政策の失敗が、米国衰退化を加速させた責任を追及するとともに、主に、経済再建策を提示して勝負することが必要と思われる。

例えば、バイデン大統領・ハリス副大統領政権は「温室効果ガスによる地球温暖化説」を盲信して、シェールオイル、シェールガス(頁岩(けつがん)という、泥が固まった岩石のうち、薄片状に剥がれ易い性質を持つ岩石)の国有地での掘削を禁じたことがコストプッシュ・インフレの始まりだ。ハリス氏はシェールオイル、演説大会や討論会でガスの掘削を認めると言ってごまかした。トランプ氏は、バイデン大統領・ハリス副大統領政権が米国経済をコストプッシュ・インフレを主因とするスタグフレーションに陥らせた責任について、討論会で国民にわかり易いように説明できなかった。

【追記:9月12日午後】また、ハリス氏の増税策が明らかになっている。MINKABU(資産形成に役立つための情報を発信する日本のメディア)によると、「カマラ・ハリスの経済政策、特に税制に関する公約内容がほぼ明らかになりつつある。その内容は法人税増税、大企業最低税率引き上げ、富裕層増税を実現し、それをトランプ減税一部延長、チップ非課税化、子どもの税控除拡大などに用いるというものだ」(https://news.yahoo.co.jp/articles/23ff110b9e93bfe9476d31908b014e4340f8492f)。

より具体的に述べると、「法人税率を21%から28%引き上げ、個人所得税の最高限界税率をほぼすべての所得分類に関して44.6%まで引き上げ、純資産1億ドル保有者の株式含み益に新たに課税するなどのアイディアが提出されており、ハリスと民主党は庶民生活には影響しないかのように話している」という。このうち法人税増税は、第一に、被雇用者(労働者)に対して賃金切り下げ(カット)要因としてハリス氏が掲げる中間層に対する支援に逆行するというマイナスの面を強く持つ。第二に、米国企業のタックスヘイブン(租税回避地)への脱出をもたらし、これまた被雇用者(労働者)の雇用源を促進する。

なお、ウィキペディアによると、動画で紹介されているソウル・アリンスキーは、ラルフ・ネーダーなどと同じ、米国流「草の根運動」の基礎を作った人物である。「もしハリ」が実現し、上院・下院両院議員ともに民主党が多数党になって大増税を実現すれば、「金融バブル」のゾンビ(何らかの力で死体のまま蘇った人間の総称を指すが、実体経済がスタグフレーションで崩壊しているのに、健全な経済のように見せかけていること)状態から、実態の崩壊経済が姿を表し、株式相場は大暴落する(政治学者・藤井厳喜氏によるYoutue\beの動画、https://www.youtube.com/watch?v=a4J2JjWlnT4)。

ハリス氏は発言内容から見ると、「企業性悪説」の立場を取っており、目標としては「資本主義の最後の鐘が鳴る」(マルクスの資本論第一巻の最後の文章の一部)ことを目標にしているとも考えられる。その意味で中国やウクライナなどで賄賂政治を行ってきたバイデン大統領でさえ問題にならないほどの共産主義者のような人物である。トランプ氏が討論会で「ハリス氏はマルクス主義」と言ったが、その発言は正しいが、米国の左派メディアによって意味不明の文言として、まともに取り上げられることはなかった。トランプ氏は、ハリス氏の増税案を批判すべきだったが、ABCテレビのニュースキャスターによって、批判を封じ込められたと見られる。

実態はスタグフレーションで、金融バブルによってゾンビ化している米国経済の再建は極めて難しい。税制というものは、一国の国柄に合わせて、資産・所得・消費から課税するものだが、アメリカン・ドリームを追及してきた米国では、ハリス流の増税策は受けら入れられないことは明らかだ。米国は財政赤字・経常赤字・対外債務残高が多すぎるため、バブル経済にしてドルの還流に勤しみ、「ドル・石油本位制」を構築することによって「ドル基軸通貨体制」を維持してきたが、中国の仲介でサウジアラビアが水面下でBRICS入りし、石油の人民元での支払いを認めている。

民主党はかつてジョン・ケネディ大統領やロバート・ケネディ司法長官が存在していた頃の労働者を守る民主党ではなく、世界同時革命を目指してきたトロツキスト左派に乗っ取られた「民主党」になっている可能性を否定できない。なお、植草一秀氏がメールマガジン第3862号で紹介されているように、世界を第三次世界大戦に導きたいミシェル・フロノイ(オバマ政権元国防次官)とヴィクトリア・ヌーランド(バイデン政権前国務次官)はネオコン系の人物である。両者の勢力が今の民主党を支配しているのではないか。

付け加えると、ロシアをウクライナ戦争に誘導した米国バイデン政権のプリン権国務長官は、ゼレンスキー大統領と超射程距離のミサイルでロシアを攻撃することを話し合っている。ウクライナ戦争の責任は米国・バイデン政権にあるのだから、これは極めて危険な状況である。藤井氏も指摘しておられるが、ウクライナによるクルスク州での戦いは失敗した可能性が極めて強い(https://www.bloomberg.co.jp/news/articles/2024-09-11/SJNJNRDWLU6800)。いずれにしても、トロツキスト系左派勢力やネオコン系勢力がせめぎあっている今の民主党は、百害あって一利なしである。なお、ハリス氏の人工妊娠中絶容認・推進策は、共産主義革命のひとつの重要な戦略でもある(エンゲルスの「家族・私有財産・国家の起源」が理論的基礎)。

さらに、トランプ氏は討論会でも述べたように、米国が衰退していることを熟知している。それはやはり、欧米文明圏の衰退と同じことに気づかねばならない。そして、米国の再生と統合のためには、まず、中国を敵視し、保護主義を強化することはマイナスにしかならないことを認識する必要がある。選挙戦が最終段階に入っているから、公言することはできないが、大統領に返り咲けばこれらのことに気付いてほしい。

次に、米国統合のためには、建国の精神であり、欧米文明の母体になったキリスト教(アタナシウス派キリスト教)のリバイバル運動(アタナシウス派キリスト教に縛られてはいけない)が必要だ。トランプ氏が、真の「トランプVer2.0」になることを期待したい。これらのことが実現できなければ、米国は5年以内に内戦状態に陥る可能性(https://mainichi.jp/articles/20240511/k00/00m/030/038000c)を否定できない。

8月CPIコア指数の緩やかな伸びで米公開市場委員会(FOMC)での利下げ幅に不透明感

ブルームバーグによると、今月11日に発表される8月のCPIと食料・エネルギーを除くコア指数はそれぞれ、「前月比0.2%上昇となったもよう。7月と同じ伸び率だ。コア指標は前年同月比では3.2%上昇と、2年前の3分の1の水準となる見込み」(https://www.bloomberg.co.jp/news/articles/2024-09-11/SJMIMTT0G1KW00)だという。

ただし、食料品・エネルギーを含めれば前年同月比3.2%だから、インフレ圧力はまだ収まっていない。今回のインフレの主因はコストプッシュ・インフレで、資源・エネルギー価格の上昇は収まっていないのだから、当然だ。米国民は依然として、高いインフレ率、その累積効果による物価高の中で、利上げの需要抑制(オーバー・キル)を主因とした雇用の悪化にも苦しんでいる。

「非農業部門雇用者数が前月比14.2万人増と市場予想(Bloomberg調査:同16.5万人増)を下回った。さらに、過去分が下方修正され、雇用者数の3カ月移動平均は同11.6万人増と、2020年6月以来の低い伸びとなった」(https://www.dir.co.jp/report/research/economics/usa/20240909_024601.html)。このところ、政策金利の引き下げ幅は0.25%にとどまるとの見方が有力になってきているようだ(https://jp.reuters.com/markets/japan/funds/F2CNIBSWGJKRHKRZTTCVH43E2U-2024-09-11/)。米公開連邦委員会(FOMC)での「利下げ」は薄氷を踏む思いで、実施されることになる。なお、利下げ前に株式相場が下落することがあるようだ(https://www.businessinsider.jp/post-293198)。