日経平均株価が5月19日の1万4009円を起点に上昇し、7月30日の1万5646円にまで上昇、今月9月に入ってからさらに加速している。背景にあるのは、消費税大増税による「想定外」の景気落ち込みで追加金融緩和期待が高まっていること、米国のイエレン連邦準備制度理事会(FRB)議長の8月22日の発言が量的金融緩和に対して両睨み(打ち止めか継続か)のスタンスを取っているが、金融市場には打ち止めの観測が強まっていることがある。

イエレン議長は失業率の見かけの改善ほどは雇用情勢が良くないことを指摘し、急速な量的金融緩和の打ち止めは否定した格好だが、金融市場には徐々に打ち止めしていくとの見方が広まっている。

|

|

一方、日本は消費税大増税による「想定外」(マスゴミ報道)の景気落ち込みで、金融市場には日銀による追加の量的金融緩和の実施を予想する関係者が多くなっている。財務省が発表した今年4-6月期の法人企業統計では、足元の動きを反映する、季節要因を取り除いた数値での設備投資(ソフトウエア除く)の前期比は1.8%減、年率換算で見ると7.2%減少と、昨年7~9月期以来3四半期ぶりにマイナスに転じた。同設備投資が確定したことで、推計値に頼っていた前期比1.7%減、年率換算で6.8%減だった同期の実質GDP下落率の速報値がさらに下方修正される可能性もある。

ただし、今年4ー6月期の在庫の意図せざる積み上がり(大幅な売れ残り)を除いた実質国内最終需要は年率換算で14%の激減だから、実態はもっと悪い。これに、国内需要の落ち込みで輸入が大幅に減少し、見かけ上は国内最終需要を支えたことになったことを考慮すると、日本経済は消費税大増税、社会保険料の引き上げ、緊縮財政によって、マレーシアの旅客機がウクライナで撃墜されことと同じような状態になっている。

また、7月の毎月勤労統計では、一時的なボーナスの増加のため現金給与総額が前年比で2.6%の増加を示した。およそ10年ぶりの高い伸びである。しかし、「きまって支給する給与(毎月の給料)」では0.9%しか増加していない。それでも、物価上昇率を差し引くと給与所得の伸びは依然としてマイナスである。家計調査統計が示すように、2人以上世帯の勤労者世帯では、7月の実質実収入が前年同月比で-6.2%を記録し、二人以上世帯の実質家計消費は、7月に前年同月比-5.9%を記録した。

分かりやすい例で言うならば、日本自動車販売協会連合会と全国軽自動車協会連合会が9月1日に発表した8月の国内新車販売台数の合計は、前年同月比9.1%もの減少となった。このうち、軽自動車については前年同月比15.1%の大幅減少が示された。平成25年度の企業の「好決算」ボーナスは増えても消費は激減しているのである。

そこで、アベノミクス=新自由主義=掠奪主義によると当然、量的金融緩和の一層の強化ということになる。ということで、日米の金利差の拡大予想から円安になり、これがこれまでのように日経平均を押し上げていると見られる。

しかし、量的金融緩和によって設備投資が増え、為替相場の下落で輸出も増加するから景気は回復するという新自由主義=掠奪主義の期待が実現した試しはない。むしろ、貿易収支は大幅赤字への転落が続いており、経常収支も赤字に転落した。それと、量的金融緩和政策の本質は、日銀による直接・関節の国債引き受けだから、その強化なるものは将来のハイパーインフレーションの種を広範囲にバラ撒くことになる。

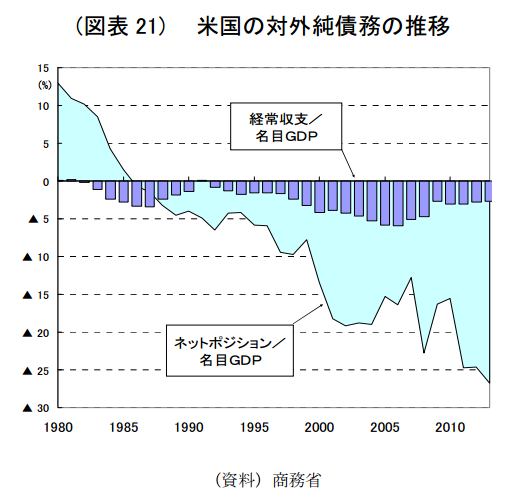

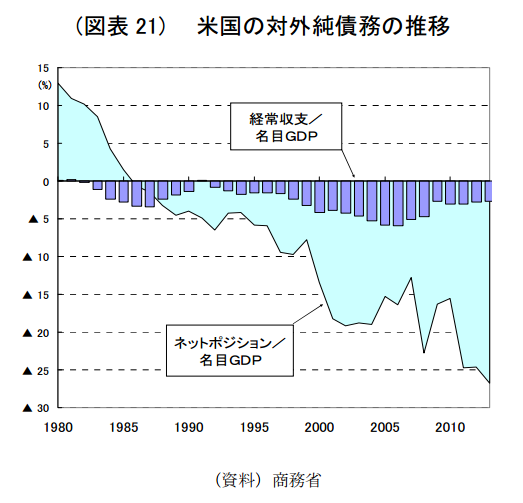

スタグフレーション下の日経平均堅調がいつまでも続くことはない。なお、ドルが基軸通貨であるゆえに、米国は国内の景気を「良くする」ことだけを考えている。だから、双子の赤字は何時まで経っても解消しないし、過去の経常赤字の累積である対外純債務(海外からの純借金)も増加の一途だ。金融緩和によるドル安というという近隣窮乏化政策をとってでも輸出を拡大しなければならないのに、そうはならない。下図は、ニッセイ基礎研究所の2013年7月19日の米国経済分析リポートからの引用です。

すでに、ブレトンウッズ体制は崩壊しており、世界経済は不均衡を是正するためのマーケット・メカニズムを喪失している。米国債、NYダウ平均、ドルの暴落を中心と世界経済の大波乱の日は近いと見ておかなければならない。