裁量労働時間制の拡大を目指す「働き方改革法案=過労死強要法案」の論議がかまびすしいが結局のところ、厚生労働委員会での「野党議員」の質問時間は限られているので、安倍晋三政権としては屁理屈をこねて、質問をはぐらかし、数の力にモノを言わせて、強行採決するだろう。ただし、全労働者へ適用の序章である「高度プロフェッショナル(残業代ゼロ制度)」は強行採決するつもりだから、安倍政権を論理整合的に追及するのは当然のことである。ここでは、国民の切実な課題である厚生年金の問題点について、指摘したい。厚生年金保険料と言うと、「労使折半」で納めるものとされているが、65歳(になった翌月から2カ月ごとに後払い)から本格的な支給されるようになるが、これが意外と少ない。その大きな理由は、厚生年金保険料は「労使折半」で納めるという認識が行き渡っているが、使用側=会社が日本年金機構に納める保険料は、会社員もしくは公務員の年金受給額には反映されないためである。

(注意)下記の投稿に誤りがありましたので、訂正してお詫びします。

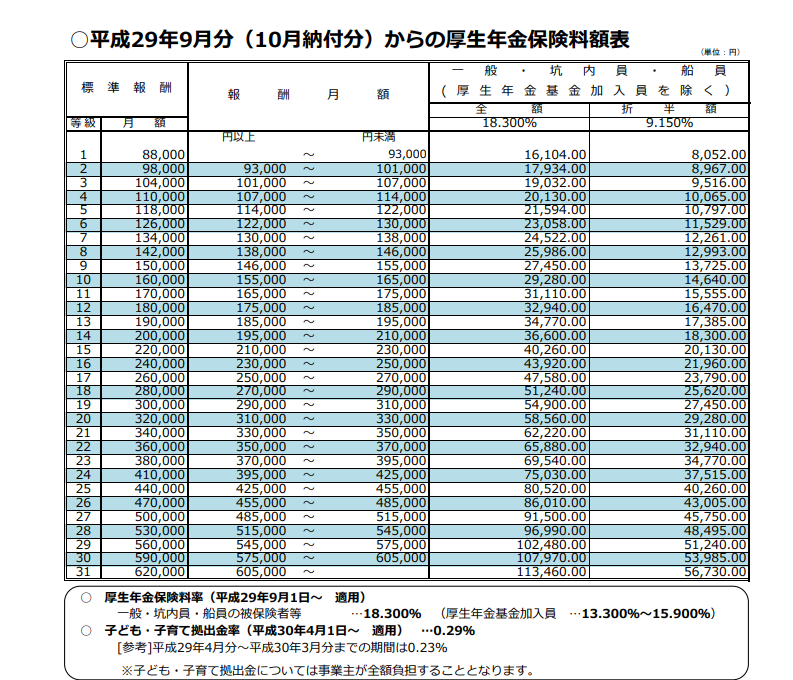

厚生年金の保険料率は、諸控除前の給与から、ボーナスを考慮しない平均報酬額(平成15年以前)または1年分のボーナス分(より具体的には、1年間のボーナスを12等分した月当たりのボーナス)を加えた給与から定められる平均報酬月額に18・3%を乗じたものになりますが、このうち半額の9・15%分を給与所得者本人、つまり(会社員・公務員)が納付し、残りの9・15%分を会社が負担します。これが、労使折半部分の意味でした。取り敢えず、平成29年9月1日分からこの保険料率は上限として固定されています。表にすると次のようになります。

とういうことで、厚生年金の保険料の会社負担分は受給年金額に反映されます。ここのところが誤っており、関係各位と皆様にお詫びします。ただし、受給年金額の比例報酬部分は標準報酬額または標準報酬月額のみによって決まりますので、直接的には納付した厚生年金保険料と受給年金額との相関性は曖昧になっています。

また、杉並年金事務所お客様相談室によると、厚生年金保険料を納めた月の標準報酬額または標準報酬月額がすべて合算されて、納付月数1カ月当たりの標準報酬額または標準報酬月額が定まり、これに物価調整に相当する「乗数」が乗じられて現在価値に換算されますので、標準報酬額または標準報酬月額の物価上昇への対応(現在価値への引き直し)が大雑把になっていることは否めません。本来なら、標準報酬額または標準報酬月額を現在価値に引き戻してから、標準報酬額または標準報酬月額を算定し、その上で各月の厚生年金支給額(受給額)を計算すべきと思います。

また、物価調整を行うための「乗数」を計算する式も公開されていません。ということで、「現役世代」がその保険料を「退役世代」に仕送りするという「賦課方式」の名のもとに、納付保険料と受給保険額との関係が極めて曖昧模糊としたものになっていることは否定できません。日本の公的年金制度は戦後積立方式でスタートしましたが、厚生省(現厚生労働省)その後、修正積立方式と言うようになり、現在では公然と賦課方式と言っております。賦課方式と言えども、現役時代にその無う保保険料で退役制度を支援した度合いに応じて、退役世代になった場合に年金の受給額が決まるという「理念」は捨てた訳ではないので、今のところは「納付月数」のみによって定められている年金支給額は、やはり、公的年金保険料納付額の総合計を年金支給額(受給額)の基本に決定すべきでしょう。

以下は、サイト管理者の間違いですが、残しておきます。

使用側が納める厚生年金保険料はどこかに消える。厚生年金額は基本的に定額部分(基礎年金相当分)と比例報酬部分(これは、会社員もしくは公務員の賞与部分も含めた総収入額から計算される平均標準報酬月額と厚生年金加入期間によって決められる)の合計である。これに、おまけとして配偶者が65歳になるまで(その前月まで)加給年金が支給される。

日本年金機構発行の「老齢年金ガイド」(平成29年度分)には掲載されていないので、やや古くなって申し訳ないが、「年金のことならこの一冊」(原智徳・桶谷浩著、自由国民社)によると、昭和28年5月1日生まれで、厚生年金加入期間(40年間、平均標準報酬月額35万円、平成15年からボーナスから納付した保険料を含む平均標準報酬総額40万円)として、この被保険者の受け取れる年金の比例報酬部分は

①平成15年3月以前

平均報酬月額 生年月日による乗率 加入月数

35万円 × 7.5/1000 × 360月 = 945,000円

②平成15年4月以降

平均標準報酬額 生年月日による乗率 加入月数

40万円 × 5.769/1000 × 120月 = 276,912円

受給年金額比例報酬部分

945,5000円+276,912円 × 1.031 × 0.978 = 1232,086円

これに、基礎年金額が約79万円ほどプラスされ、210万円強(月額17万5000円)となる。これに、配偶者(妻、第三号被保険者であり続けた場合)の年金受給額79万円程度がプラスされ、夫婦合わせて月額24万円程度になる。ただし、これは厚生年金加入月が40年間480月もある場合で、実際にはこれをかなり下回る。夫婦合わせても上記極端な例の半額12万円以下というのは、ザラにある。

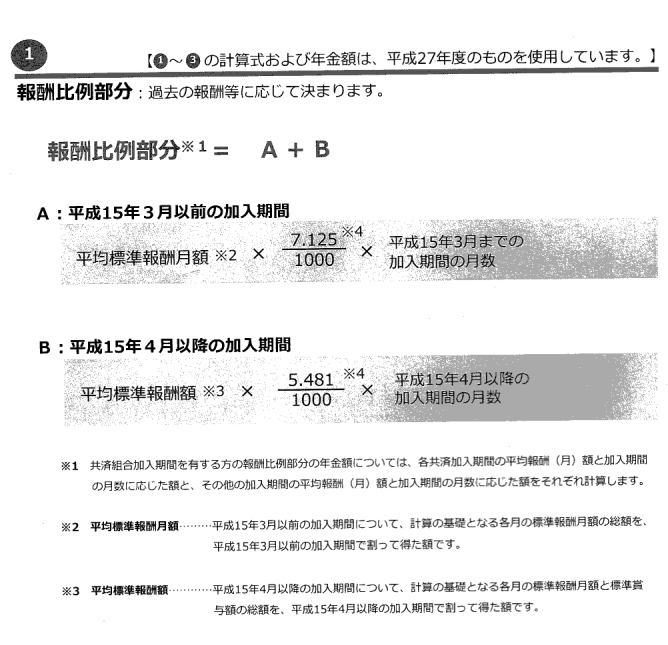

上図は、日本年金機構発行の「老齢年金(受給)ガイド」だが、9ページに報酬比例部分の受給年金額についての計算式は述べられているものの、平均報酬月額と平均標準報酬月額の算定の仕方や、何故、平成15年を境に計算方法が異なるかについての説明は明確でない。いわんや、使用側=会社側が納めたことになっている保険料の行方についての記載はない。新宿年金事務所や杉並年金事務所のお客様相談室では要するに、現在の公的年金制度は「賦課方式になっているので、会社の納付する厚生年金保険料は厚生年金制度加入被保険者(自身)には還元されません」とのことであった。

それはそれで、非常に厳しい状況だが、サイト管理者が注意を喚起したいのは、年金受給額に使用側=会社側が納付した(はずの)年金保険料は、①被保険者本人の年金受給額には全く反映されない②そもそも、会社が本当に納付しているかどうかさえ、正確なところは分からないーということである。

日本の公的年金制度は戦後積立方式でスタートしたが、その後、厚生労働省は修正積立方式と言い出し、拠出保険料と受給年金額との関係が不明確になると、厚労省・日本年金機構(政府100%出資の特殊法人株式会社)は臆面もなく現役世代の保険料で退役世代に仕送りする「賦課方式」と言っている。ただし、「現役時代に退役世代に仕送りした程度によって、退役世代になった場合の年金受給額は増加する」との建前は崩していない。

いずれにせよ、「労使折半」というと、有り難いように聞こえるが、厚生年金被保険者には何の関係もない話である。結局のところ、公的年金給付の財源や積立金の財源として使われているに過ぎない。その積立金も、株式運用比率が高まっているから、世界各国が異常な金融緩和政策の弊害を認め、徐々に金融引き締め政策に転換している中、大幅な評価損が発生することは必至である。ペテンに騙されてはいけない。