日銀当座預金残高が異常に増えている。これは、量的緩和政策を維持するために日銀が法定準備預金率を上回る当座預金に対して0.1%もの金利を金融機関に与えているためだ。日銀の収益はすべて国庫に入ることになっているが、それだけ日銀から国庫に納付する(歳入部門)日銀納付金が少なくなっているわけだ。

ブルームバーグは2013年05月28日付で、次のように報道している。

==========================================

5月28日(ブルームバーグ):日本銀行が午前に発表したきょうの当座預金残高の予想は72兆4000億円となり、およそ1カ月ぶりに過去最高を更新する見込み。

これまでの同残高の過去最高は先月17日(確報ベース)に記録した69兆7200億円。日銀が大胆な金融緩和で市場に潤沢な資金を供給していることに加えて、前週には最近の金利上昇への対応として異例の資金供給オペを実施したことで同残高が膨らんだ。

==========================================

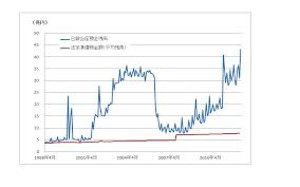

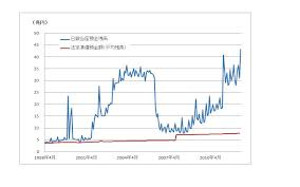

少し小さいが、図で示すと次のようになる。

国内の外資系も含めた金融機関が当座預金残高を増やすのは、法定預金準備率(7兆円規模)を超える当座預金に対して0.1%の利子がつくからだ。現在の定期預金の金利はその4分の1程度だから、日銀は金融機関に対して巨大な利便を供与していることになる。ただし、国債の金利は1%弱だから、もっとうまみがある。黒田日銀が長期国債を買いますと言っても、札割れ(日銀が予定した購入額=入札額=を下回ること)が生じるのは、そのためだ。しかし、外資は異なる。今回の円安・株高のトリックについて、日本金融財政研究所長の菊池英博氏は、通信文化新報2013年6月3日号付の長期連載「日本再興―社会に正義と光を」で次のように明らかにしている。

===========================================

ところが、長期国債の売り物は極めて少なく、黒田日銀総裁に応えた相手は、ヘッジファンドなどの投機筋であり、デフレ解消につながる国内の実需筋ではなかった。

つまり、超緩和のマネーは海外の投棄ファンドの原資になっている。そのカラクリは黒田マネーを日本の金融市場で借り入れ、これをニューヨークの本店へ円のまま送り、本店からヘッジファンドへ貸し付ける。ヘッジファンドは黒田マネーで日本の株を買い、ドルを買う。これが、円安・ドル高になり、日本の株高になっている。

日本の輸出業者は円安・ドル高で喜んでいるが、実は円安でも輸出数量は経つている(白川前日銀総裁の指摘が正しいことの証拠である)。・・・こうした流れで分かることは、「日本の企業はいくら金融が緩和されても、カネを借りるつもりはなく、マネーサプライは増加しないから、(大恐慌型)デフレは解消しない」

===========================================

長期金利が高騰すれば、金融機関国債の価格は暴落し、国内の金融機関には莫大な評価損が発生、即、金融恐慌に陥る。アベクロノミクスは管理通貨制度を破壊するようなことを行なっているわけだから、このままで行くとそのような事態の到来は必然的だ。要するに、アベクロノミクスはいたるところにたいへんな弊害をまき散らしているのである。新自由主義と決別し、財政出動・金融フォローのポリシーミックスと脱原発と新エネルギー開発(核分裂、超高温核融合に次ぐ常温での第三の核反応)、情報技術(IT)を活用したユビキタス社会の実現に全力を注ぐべきである。