アベクロノミクスの番外編として、アベクロノミクスが論理実証的な理論とはほど遠い「空理空論」であることを紹介しておきたい。

アベクロノミクスは2つの非現実的な「理論」によって構成される。その第一は、①金融緩和政策(日銀が国債を始めとする有価証券を購入する買いオペ)によって、日銀が金融機関の当座預金残高を増やし、マネタリーベース(現金+日銀当座預金残高)を増やす(いわゆる、お札を刷って国債を購入する)②マネタリーベースを増やせば、銀行には貸し出し余力が強化され、民間企業及び個人に対して貸し出しが増える。広義のマネーとは、銀行が貸し出して、実体経済で活用されるマネーのことであり、その残高はマネーストック(通常、M2=普通預金、当座預金、定期預金など=+CD=譲渡性預金=)と呼ばれる。マネタリーベースを増やせばマネーストックは必ず増加する③市中のマネーストックが増えれば、民間の経済活動は活発化し、経済情勢は大いに好転する、というものだ。

アベクロノミクスの第二の「理論」はマンデル・フレミングモデルだ。すなわち、資本の移動が自由化されている今日、為替相場は金利差によって決定される。①金融緩和政策によって金利が低下すれば、為替相場は自国通貨安となり、自国の輸出産業の競争力は大いに強化される②逆に、財政出動を行えば、国内での資金需要が高まるから国内金利は上昇する。従って、為替相場は自国通貨高になり、輸出競争力が削がれ、財政出動の効果を帳消しにしてしまう。だから、「金融緩和」こそ景気浮揚の最良の政策である、というものである。

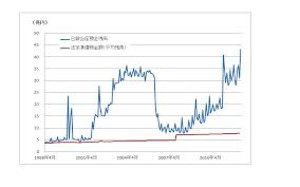

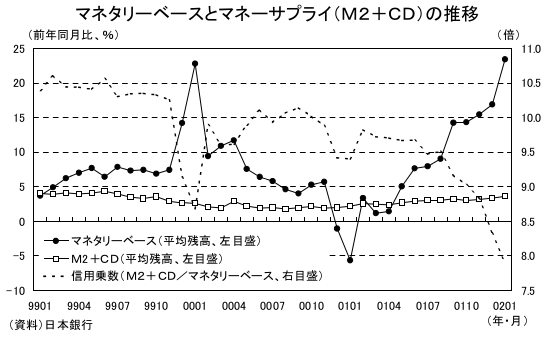

このふたつの「理論」を批判しよう。白川方明前日銀総裁が離任時の記者会見で遺言した(「過去の欧米や日本の数字が示すように、マネタリーベースと物価の関係は断ち切れている」)ように、実証的にはマネタリーベースは増加しても、マネーストックは増えていないし、経済活動も活発になっていない。下図はニッセイ基礎研究所の資料から転載させていただいたものである。

データはやや古いが、小泉・竹中構造改革路線の時代のもので、マネタリーベースが増えてもマネーストック(M2+CD)は増えていない。ただし、マネタリーベースの柱である日銀当座預金残高の急増は、量的金融緩和政策を維持するために、法定準備預金率を上回る預金に対して、金融機関に0.1%の金利を付与しているからである。これは、国民に対する背任行為にほかならない。

下図は全国銀行協会の銀行貸出量の推移だが、リーマンショック時の段階に戻っただけであり、貸出量の活発化を示すデータではない。日本の民間企業は大企業ほど内部留保を潤沢に抱えており、また招来の経済情勢に不透明感が漂っているから、リスクをとって積極的に設備投資を行うという気概がなくなっている。アベクロノミクスは「民間の活力を活用」などと言っているが、要するに米国の多国籍企業の提灯をかつぐという意味であり、果実は日本には残らない。

マネータリベース増加とマネーストックの増加が遮断されているのが実態である。アベクロノミクスはこのことを故意に隠している。

第二に、マンデル・フレミング理論だが、この理論は「小国」が仮定されている。つまり、自国が金融・財政政策を変更しても、残りの世界はこれを無視するとの仮定である。現実的には米国は財政・経常の「双子の赤字」(世界経済の時限爆弾)を抱えており、為替はドル安が基本でなければならないし、オバマ政権も心の中ではそう思っているだろう。ゲームの理論で考える必要がある。だから、日本が為替の円安政策(近隣窮乏化政策)を取ると、最終的には米国も対抗しなければならない。チキンレースは、安倍晋三政権がすべて米国にひれ伏す対米隷属政策をとっている以上、米国の勝ちに決まっている。

なお、白川前日銀総裁も指摘するように、円安で輸出を伸ばすという発想自体がおかしい。日本の輸出産業は今後、非価格競争力(輸出製品の高付加価値化)を強化しなければならないのである。円安政策は、「怠け者」のための政策に過ぎない。

破綻した新自由主義の焼き直しがアベクロノミクスの正体であり、そこには論理実証性はない。アベクロノミクスは空理空論でしかないのである。