7月1日に発表になった日銀短観で気づくことは、2013年度の大幅増益が2014年度の今度は一転して減益予想となっていることだ。今年4月からの消費税増税の大幅増税の影響と考えられる。ただし、修正率がプラスとなっている。総務省統計局が発表した5月の家計調査では、家計の実質消費は年率換算で44.2%の落ち込みだからまだまだ甘い判断と言わざるを得ない。

ただし、前回の調査時からの修正率がプラスとなっているから、企業は「経常利益の落ち込みは抑制される」と考えていることになる。ひとつには、10月にも安倍晋三政権が「消費税増税による景気の落ち込みは抑えられる」との「判断」から来年10月からの消費税率のさらなる引き上げ(2%)を閣議決定するー要するに、強行するーから、追加大増税前にその駆け込み需要が出てくるとの「せこい(細かくて、けちなこと。または、徳島県などでは苦しいこと。要するに、経済の大局的な情勢判断にかけることを意味する)」判断によるものと思われる。

もうひとつは、政府の広報機関紙である日経が、何度も何度も「消費税増税による景気の落ち込みは一時的なものにとどまる」と増税キャンペーンの柱になっているため、企業経営者が本当にそう思っているということが考えられる。政府のTPR(TAX PR)が奏功しているわけだ。

[経常利益](前年度比・%)

2013年度 (修正率) 2014年度 (修正率)

(計画)

<大企業>

製造業 48.7 + 3.8 - 3.0 + 2.1

非製造業 24.6 + 7.3 - 6.1 + 4.0

<中堅企業>

製造業 25.4 + 6.6 - 8.5 + 4.9

非製造業 9.0 + 7.5 - 9.1 - 0.2

<中小企業>

製造業 15.3 + 4.8 0.2 + 2.3

非製造業 21.3 + 8.8 - 6.7 + 2.7

<全規模合計>

全産業 28.4 + 6.2 - 5.4 + 2.7

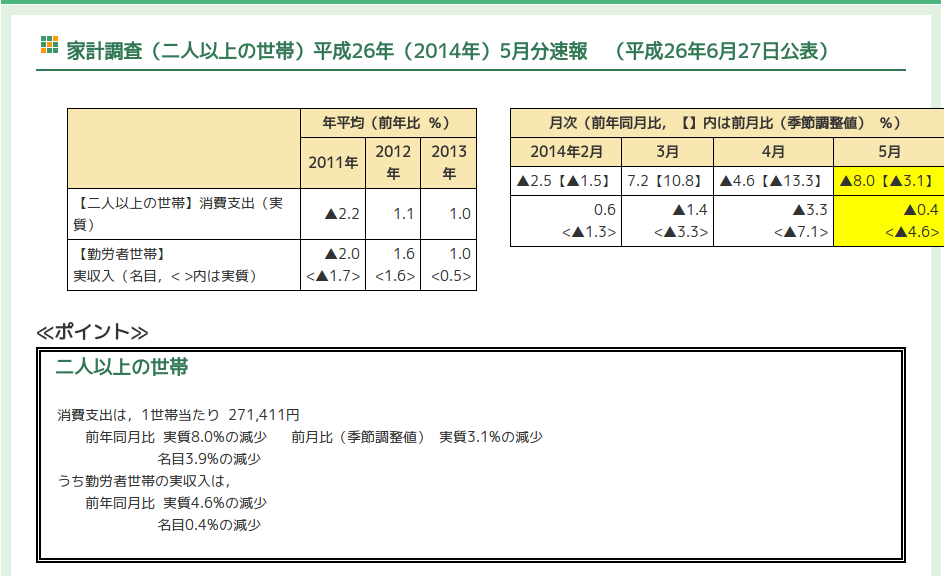

ただし、既に長期デフレはもっと悪いスタグフレーションに悪化している。既に述べたように、家計調査では消費支出の前年比落ち込みが顕著であるし、街角景気指数も4月(41.6)、5月(45.1)、6月(47.7)と三カ月連続で50(景気の良し悪しの分岐点)を下回っている。下図は、総務省統計局の家計調査のページのコピーである。テーブルタグの使い方が下手なので、表がページの枠内に収まっていない。恥ずかしい限りである。

実質の収入の落ち込みが激しいのは、名目の収入が減少し、なおかつ、消費者物価が上昇している(インフレになっている)からであり、その結果として、家計消費支出は実質ベースで前年同月比、前月比とも落ち込みが極めて厳しい。前月比を年率換算すると、1.031を12乗して1.442の44.2%減少になる。ひどい落ち込みだ。

なお、日経は街角の景気指数の値が上昇していることから、見出しで「街角景気2ヵ月連続改善」とやっているが、50を下回っていることが重要なはずである。もっとも、保険をかけるため、次のくだりがある。

============================================================

(街角景気の)先行き判断指数は53.3となり、前月に比べ0.5ポイント下落した。悪化は3カ月ぶり。「主原料をはじめとして、副原料、燃料費、輸送費と軒並み値上がりの兆しがある」(北陸・食料品製造業)など、コスト高を懸念する声があった。

============================================================

「日本経済新聞」という名の悪辣な「日本政府広報機関紙」だ。機関紙は記者クラブには所属できないはずである。