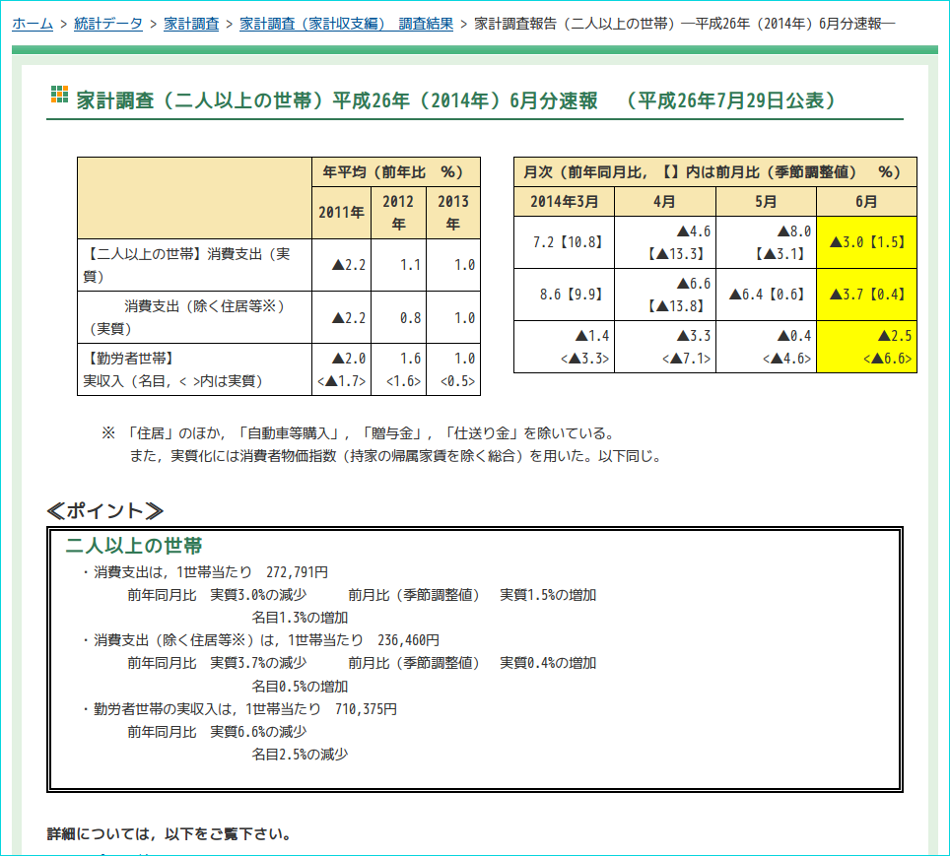

今年4月1日の消費税率3%アップで、景気が不況下の物価上昇という最悪の状況に陥りつつある。以下は、政治経済アナリストの植草一秀氏の分析である。「逆噴射政策」が続けば、日本の経済社会は最悪の事態に見舞われるだろう。

以下は、植草氏の分析である。http://uekusak.cocolog-nifty.com/blog/2014/07/post-a791.html。

=========================================================

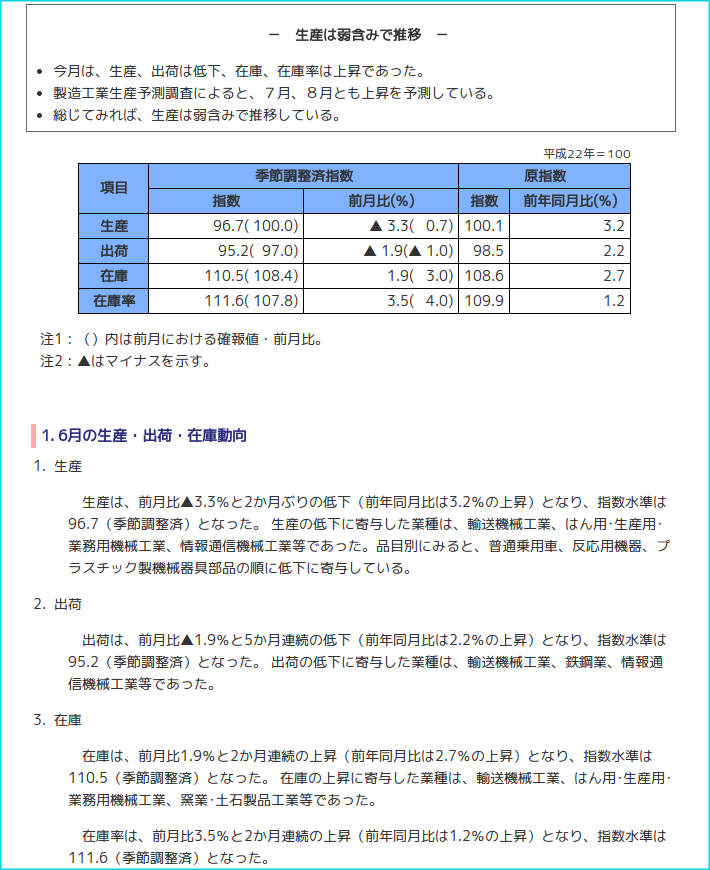

安倍政権が消費税大増税を含む超緊縮財政政策を強行実施したために、日本経済は景気後退局面に移行した可能性が高い。7月30日に発表された6月の鉱工業生産指数統計では、生産が季節調整済み前月比で3.3%減少した一方で、在庫は同じく季節調整済み前月比で1.9%増加した。

生産指数の季節調整済み前月比は、

4月 -2.8%

5月 +0.7%

6月 -3.3%

出荷指数の季節調整済み前月比は、

4月 -5.0%

5月 -1.0%

6月 -1.9%

で推移している。

注目しなければならないのは、出荷の減少が前月比ベースで持続していることである。生産の減少よりも出荷の減少の方が厳しいのだ。その結果、何が生じているのか。在庫率の上昇である。季節調整済みの製品在庫率指数は本年1月に99.3でボトムを記録した。それが、いま急上昇している。

1月 99.3

4月 103.7

5月 107.8

6月 111.6

在庫率指数は在庫を出荷で除したものである。景気循環を判断するときに、最も的確に、しかも、迅速に景気の局面変化を判定できる、最重要の経済指標が鉱工業生産統計の製品在庫率指数である。鉱工業生産統計は基本的に製造業の統計である。製造業の経済全体に占める比率は、付加価値ベースで18%程度である。経済全体の5分の1しか占めていない。

しかし、経済全体の循環変動は製造業の変動に連動する。製造業の特徴は在庫を持つ点にある。生産ペースよりも在庫の積み上がりが大きくなれば在庫率が上がり、生産にブレーキがかけられることになる。在庫率が低下する局面では生産活動が活発化される。この在庫循環によって景気循環が作られることが多いのである。

景気循環を判定する、最有力の指標に在庫率指数をあげることができる。在庫率のボトムが景気のピークになり、在庫率のピークが景気のボトムになることが多い。日本の製品在庫率指数は、本年1月に99.3でボトムを記録した。その在庫率が6月には一気に111.6にまで跳ね上がったのだ。

安倍政権が始動したときから日本経済の浮上が始まった。2012年11月のことだ。野田佳彦氏と安倍晋三氏とによる党首討論で衆院解散が決定された。これを契機に円安・株高が始動し、日本経済の活動も改善傾向をたどった。この景気ボトムの2012年度の製品在庫率指数が114.4。月次ベースでは、2012年9月に118.5でピークを記録した。

1月の99.3から6月の111.6までの急騰は激しいものである。生産に対して、出荷が大きく落ち込み、その結果、在庫率が急上昇したものである。ここまで在庫率が急上昇すると、生産者は生産にブレーキをかけることになる。

これを「在庫調整」と呼ぶ。

景気後退は、この在庫調整によって引き起こされるものなのである。日本経済新聞が「消費税増税の影響は軽微」という、御用報道を展開し続けた。生産者の一部は、この御用報道を真に受けて、生産抑制を行なわなかった可能性がある。ところが、現実の出荷は大きく落ち込んだ。結果として在庫率が急上昇して、いま困惑している。

在庫率急上昇に直面した生産者は、これから秋に向けて減産を強化しなければならなくなる。在庫率急上昇の次に来るのは、生産減少なのである。

=========================================================

下図は、経済産業省のサイトからである。

サイト管理者も新聞記者時代、当時の通産省の統計課長から通産省発表の最重要統計は鉱工業生産指数であると聞いたことを鮮明に覚えている。以下は、植草氏のメールマガジンを購読されたい。要するに、大幅な在庫調整が起こりつつあり、それが生産調整(生産縮小と雇用の切り捨て)を引き起こす。今後の景気は大不況下の物価上昇(円安、食料品や電子部品、エネルギーなど経済社会の必需品の高騰)という深刻なスタグフレーションに突入する。

さて、日経平均は景気の先行指標であるはずだが、このところ高値をトライしつつあるように見える。これは主として、130兆円規模のバッファーとして積み立てられている公的年金資金による株式投資の割合の拡大によるもの、つまり、Price Keeping Operation=PKO=によるものと見られる。厚生年金・共済年金・国民年金の公的年金を運用する主体は、年金積立金管理運用独立行政法人(GPIF)であるが、GPIFは年金の運用には慎重の上にも慎重を期さなければならないが、安倍晋三政権になってから、PKOのため株式投資の割合を高めている。ただし、景気動向を無視した単なるPKOとしての株式投資が大きな失敗を招くことは当然である。