こうした中で問題になっているのが、高齢者世帯による年金受給年齢後の生涯において2000万円不足するという金融庁リポート(金融審議会 市場ワーキング・グループによる「高齢社会における資産形成・管理」という報告書)である。安倍内閣はこのリポートはなかったことにするとか言ってるらしいが、金融審議会(御用学者グループだが)というれっきとした金融庁の審議会が作成したものだから、金融庁が属する政府に重大な責任がある。

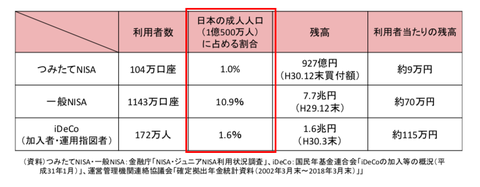

これは、厚生省の公表した厚生年金の平均支給額14万7千円に、国民年金の平均支給額5万5千円を加えた20万2千円をおよそ21万円として、この収入に対し、初支出の合計が5万円上回り、毎月赤字になる。従って、金融資産の形成で足りざる分を補う必要があるというもので、金融庁が推奨している商品は「つみたて NISA」と「iDeCo」というもので、いずれも税 制面での優遇がアピールされている。端的に言えば、「個人型確定拠出年金」のことで、個人が拠出する一定の保険料を金融商品で運用し、その成果を受け取るというもので、元本保証は一切ない。

国内だけでなく海外でも運用するから、為替差損でその危険性は飛躍的に高まる。こうしたいかがわしい商品を、金融庁が旗を降って「購入」を進めているのである。金融審議会に所属しているのは、ブラックストーン・グループ・ジャパン株 式会社、FPアソシエイツ&コンサルティング株式会社、専門誌「投資信託事 情」、みずほ総合研究所、LIFE MAP,LLC、Foster Forum 良質な金融商品を育 てる会、セゾン投信株式会社、合同会社フィンウェル研究所、野村資本市場研究所などの組織に所属する人物が並んでいる。

|

|

オブザーバーとして審議を支援しているのも、日本取引所グループ、日本証 券業協会、投資信託協会、日本投資顧問業協会、信託協会、全国銀行協会、国 際銀行協会、生命保険協会など、はっきり言って「金融資本」である。正論を訴える民間のシンクタンク、金融専門家、エコノミストなどが居るわけではサラサラない。

超少子・超高齢化社会をいかに乗り切るかの視点が皆無であり、金融資本の儲けのみを追求している審議会であり、その結果としてまとめたリポートなのである。日本の超少子・超高齢化の急速な進展は世界に例がない。日本の国民が叡智を結集して乗り越えなければならない最重要の課題で、政治動向(真性民主主義の確立=政界再編成)・経済情勢・社会動態・歴史の趨勢など超学的なアプローチが必要である。これとは全く逆行したことしかしていないのが、安倍自公政権+維新であり、その背後には日米の金融資本(軍産複合体)が厳然として存在する。 次期参院選挙ないし衆参ダブル選挙では、理念と政策で自公与党+維新を打ち負かせる真性野党を結集、➀消費税増税強行②金融庁リポートの背後にあるものを徹底的に明らかにし、安倍政権の陽動策にまどわされず、大勝して政権交代を実現しなければならない。 1 2