新型コロナウイルス禍に対しては、感染拡大防止と経済活動を両立させる新たな対策が必要である。政府=安倍晋三政権やその支配下にある東京都など地方自治体は財政再建・均衡財政路線(取りあえずはプライマリー・バランス=一般歳出のうち国債の利払い費を除いた政策経費を税収内に収めること=の達成)に固執しているため、財政出動は基本的に考慮の外にある。財政出動を行っても、国債発行が財源のため、景気の回復による税収増もあるが、基本的には増税(特に、消費税増税)をするということになる。これでは、経済活動再開が優先され、感染拡大防止に必要な医療機関支援のための財源措置ないし必要になった場合の休業に対する補償措置が抑えられることになる。これについては、財務省も暗黙のうちに認められている現代貨幣理論(MMT、ケインズ理論を通貨の本質まで立ち入って発展させている、現実離れした「主流派経済学」に対抗できる現代経済学)の正しい理解に基づいて、積極財政に転換することが重用である。

コロナ禍対策と大不況(ないし大恐慌への暗転)阻止のため、秋にも予想されている解散・総選挙(ただし、現在の首都圏を中心とした全国規模での新型コロナウイルスの感染再拡大傾向が感染の第二波へと本格化すれば、難しくなる可能性も否定できない)では、現実離れした机上の空論を展開しているリバータリアニズム=利己主義に基づく新自由主義政策(均衡財政路線・財政再建路線・利権民営化路線)と完全に決別し、志ある野党側の政治家が結集して、共生主義を理念に積極財政・消費税減税(廃止)・安保法制の廃止・原発即停止を共通政策に「政策連合」を形成、政権を奪還しなければならない。

そのためには、政策連合に所属する元職・現職の衆院議員が「変動相場制を採用し、通貨発行自主権を持っている国家が国債発行でデフォルトに追い込まれることはない」という現代貨幣理論(MMT)を正しく理解することが重用だ。れいわ新選組の山本太郎代表と「消費税減税研究会」の共同代表を務める国民民主党の馬渕澄夫衆院議員が7月末でにも「抜本的税制改革」をまとめ、公表するようだが、MMTに裏付けられていることを期待したい。ただし、MMTには「バラマキを正当化するトンデモ理論」などの言われなき非難・批判が強いため、その理解と普及には工夫がいる。

まずは、「正統派経済学」に基づく新自由主義政策こそが、日本を長期に渡るデフレ不況に追い込み、消費税増税も誤った税制政策であったことの理解を共有することから始めるべきであろう。これに年初からの新型コロナウイルス拡大が加わり、日本の経済社会は大混乱している。取りあえずは、「社会保障と税制の一体改革」が大嘘であったことを示したい。

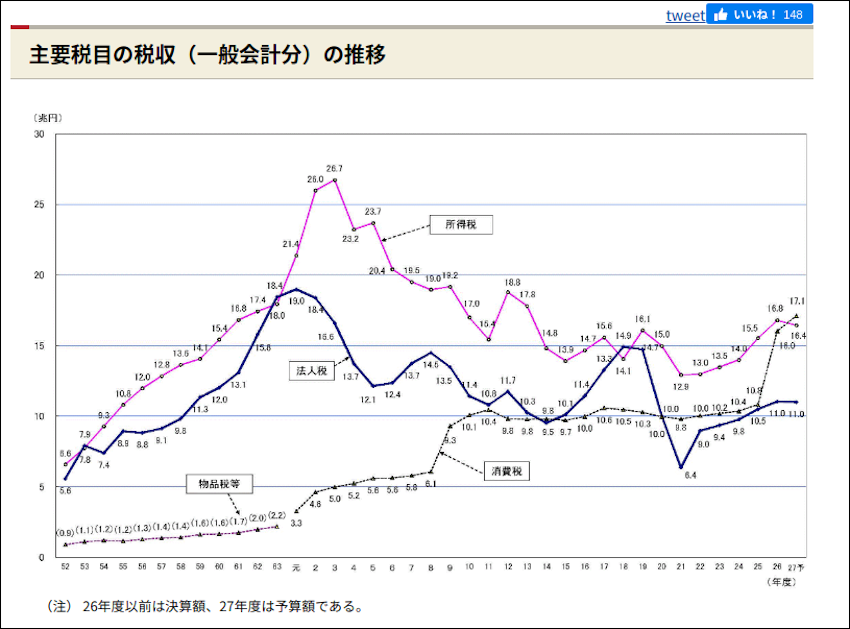

これを見ると、平成27年度(予算の段階)に消費税による税収が最大の税収項目になっている。その一方で、所得税と法人税は基調的に税収が減少を続けている。平成21年(2009年)以降は所得税と法人税の税収が伸びているが、これは民主党政権下の経済パフォーマンス(実質経済成長率)が自公政権時代よりも好転したからである。なお、安倍政権化の経済パフォーマンスは民主党政権下よりも悪化している。

つまり、消費税は社会保障の充実・拡充に用いられてきたのではなく、所得税の累進税率の緩和(高所得者層に対する減税)と法人税の減税の財源として用いられてきたというのが偽らざるところだ。このため、消費税率が3%→5%→8%→10%へと引き上げられるたびに、景気は落ち込み、国民は「上級国民」と「下級国民に」両極分解してきた。

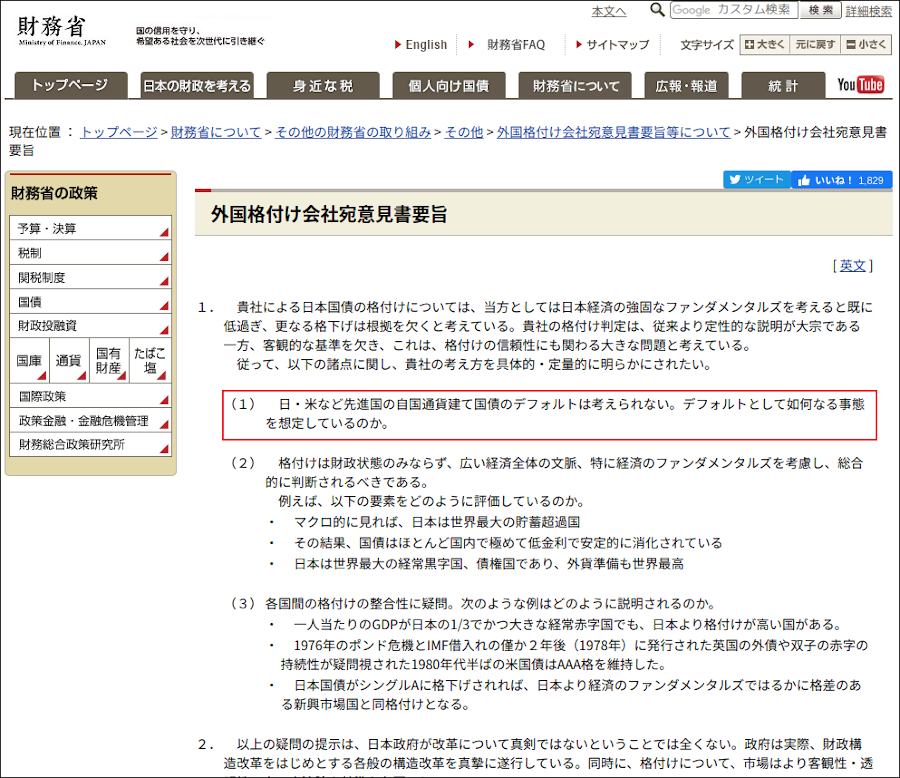

本当に財政再建が必要なら、所得税の累進是率も強化し、法人税も増税する「増税一直線」で突き進むというのが当然だった。財務省がそうしなかったのは、「変動相場制を採用し、通貨発行自主権を持っている国家が国債発行でデフォルトに追い込まれることはない」というMMTの基本命題を認めていたからである。このことは同省のサイトに今でも公開されている。

各付け会社の日本国債の格下げに反論したサイトだが、今でも堂々と公開されている。サイトのページは次の通りだ。https://www.mof.go.jp/about_mof/other/other/rating/p140430.htm。ここで重用なのは、「日・米など先進国の自国通貨建て国債のデフォルトは考えられない。デフォルトとして如何なる事態を想定しているのか」と赤枠で囲んだ部分の内容だ。この内容は、通貨(貨幣)発行の歴史的実証的分析と実務的分析に基づいて、その本質を明らかにしたMMTが精緻に主張しているところである。

MMTについては、「現代貨幣経済論入門」が有名で、最近はMMTに基づいた教科書風の「マクロ経済学」も米国で刊行されている。ただし、日本語での解説書はまだまだ少ないし、MMTに基づいた「マクロ経済学」の教科書もまだ刊行されていない。そうした中でも近年、次第にマスコミが音頭を取っている一方的な反論から抜け出し、MMTの正しい理解の普及のための良書が刊行されつつある。今回はその中で、「MMT(現代貨幣理論)とは何か」(島倉原著、角川新書)を通して、さわりの部分を紹介させて頂きたい。

|

|

本書では、1990年代以降の日本の自民党中心の連立政権の経済政策の問題点を次のようにまとめている。

①1990年代以降初頭、バブル経済が崩壊して企業を中心とした投資活動が急激に冷え込み、大幅な景気後退とインフレ率低下が生じた。同様な現象が生じた1970年代前半(注:田中角栄の政策論の「日本列島改造論」がバブルをもたらしたほか、第一次石油ショックで狂乱物価状況になった)よりも低インフレの環境であったため、1995年にはGDP(注:国内経済総生産)デフレーターがマイナスになった。

②とはいえ、財政支出拡大(注:小渕敬三首相の積極財政)による下支えもあり、1997年まではGDPの成長が続き、製造業の生産能力や実質賃金も上昇トレンドが保たれていた。ところが、それ以降、政府が緊縮財政に転じたことにより、翌1998年からGDPの成長が止まった(注:植草一秀氏の指摘する「逆噴射政策」)。

③GDPとは国内所得の総合計でもあり、企業の営業利益(統計上の名称は「営業余剰」)もその一部である。つまり、考えられるGDPの成長が止まったということは、企業部門全体として、国内での利益成長見込みがなくなったことにほぼ等しい。その結果、国内での投資意欲をさらに低下させた企業は恒常的な貯蓄過剰となり、生産能力と実質賃金が低下を続けるデフレ・スパイラルが生じた。

④1995年に政策金利である公定歩合が当時としては史上最低水準である0.5%に引き下げられたのを皮切りに、異例の金融緩和は20年以上続いており、そのペースは(注:第二次安倍晋三政権発足後の)2013年以降、加速した。しかしながら、海外の実証研究でも知られているように、金融緩和は企業の投資意欲にはほとんど影響しない。したがって、デフレ・スパイラルは解消することなく、現在に至っている。

⑤そして、緊縮財政が企業を釣果貯蓄に追い込んだということは、その裏返しである財政赤字の拡大は実は緊縮財政によってもたらされたということになる(注:緊縮財政によって「財政再建」がもたらされたということはない)。しかしながら、そうした赤字拡大を見てますます財政緊縮をすすめようというのが、経済学会やマスメディアにおける支配的な論調である。

⑥実際に今以上に緊縮財政を強化すれば、②③そして⑤のメカニズムによって、財政赤字は一層拡大すると想定される。つまり日本は、デフレ・スパイラルとも連動した、緊縮スパイラルにいつ陥ってもおかしくない状況にある。

以上が、歴史的に実証されていない物々交換を精緻化した一般均衡理論に基づく新古典派経済学=主流派経済学の誤りを理解できず、「失われた30年」を引き起こした日本の自民党中心の連立政権の誤った政策についての正しい評価である。この失われた30年に続いて発生したのが、新型コロナウイルスの発生と世界的な感染拡大である。主流派経済学の説く均衡財政路線・財政再建路線(ただし、日本においては大義名分に過ぎず、政治屋と利権企業の結託など数々の不正を引き起こしている)では事態を脱却できない。

日本国民を「上級国民」と「下級国民」に両極分解させたのは、自民党中心の連立政権の誤った経済政策によるものである。その根本的なメカニズムを上記に紹介させていただいたが、本書では戦前の「高橋是清財政」についても正しい実証分析を行っている。さて、こうした状況を正しく理解し、事態の改善に向けて正しい政策を低減する理論的根拠として登場したのが、MMTである。その主な結論について本書では次のように記している。

①日本や米国のように「通貨(発行)自主権」を有する政府は、自国通貨建てで支出する能力に制約はなく、デフォルトに陥ることもない。

②政府にとって、税金は財源ではなく、国債は資金調達手段ではない。政府が先に通貨を支出しない限り、民間部門は税金を収めることも、国債を購入することも論理的に不可能である。税金は所得、国債は金利に働きかけ、経済を適正水準に調整するための政策手段である。

③政府は「最後の雇い手」として、希望する人々全員に、一定以上の賃金水準で就業する機会を約束することが出来る。この「就業保証プログラム」は「完全雇用と物価安定」という公共目的に資する、強力な経済安定装置である。

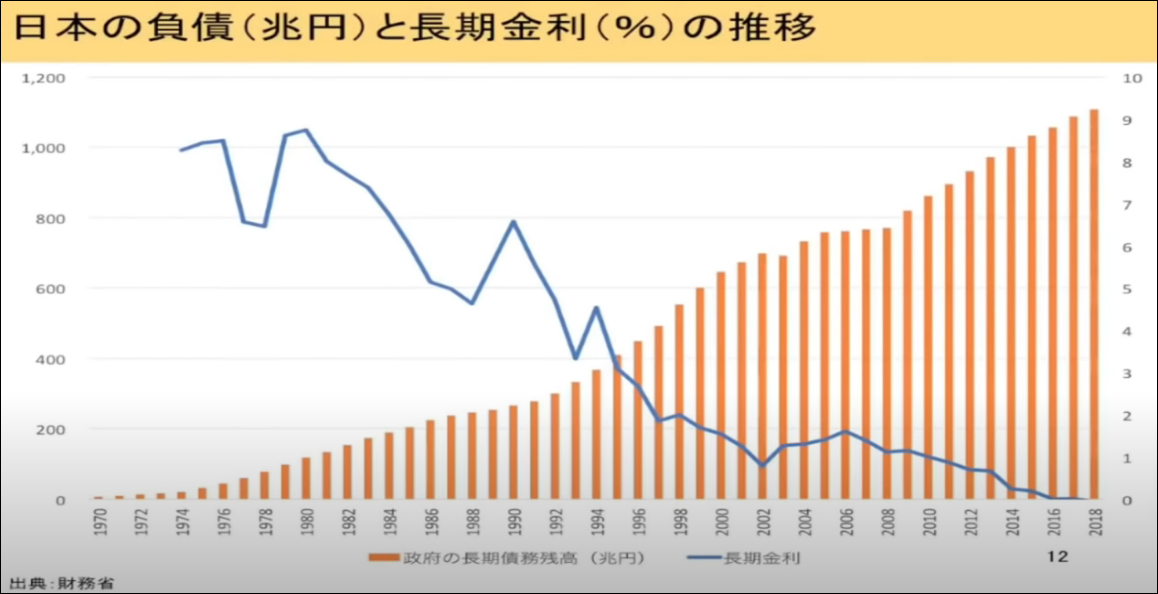

主流派経済学は、国債の累積発行額が名目GDPに比べて多くなれば、国債の価格は急落=金利は暴投すると主張しているが、上図のようにそうはなっていない。また、財政再建路線に縛られ、積極財政路線に転じなかった日本は、主要国中の最悪の経済パフォーマンスしか発揮できていない。日本はMMTの正しさを実証する国であるが、MMTは導入していない。そして、MMTの目的は、財政政策などを活用して「完全雇用と物価安定」を実現し、経済の安定的な成長を実現することにある、というのである。

MMTを正しく理解したうえでの積極財政路線に転じなければ、コロナ禍の未曾有の日本の危機を克服することはできない。立教大学の金子勝特任教授は、消費税減税は物価を引き下げ、デフレスパイラルを強化すると指摘している。これについては、①需要が強化されるから、デフレ・ギャップが小さくなる②消費税の納税者は企業であり、現年度には前年度の納税額に応じた消費税を数回に分けて予定納税しなければならないという定めがあり(最終的には代理納税額は調整される)、企業の大きな負担になっている。このため、基本的にはこの前納制度の廃止または現年度の預かり額に限定して代理納税する制度に改正する。消費税は廃止すれば企業の負担はなくなる−などの対策を考慮する必要がある。

今までの「理念なき野合の野党共闘」では政権を奪取することができないことは、既に証明されている。経済政策を抜本転換することを共通政策の柱にした「政策連合」を形成して、政権を奪取する以外に国難に対処する道はない。