デモクラシータイムスの対談番組(https://www.youtube.com/watch?v=WIh8UM_dg4U)で「金子勝と井手英策の言いたい放題」を拝聴したが、特に慶応大学経済学部の井手英策教授は消費税減税ないし凍結、廃止政策について強く反発・反論しておられる。消費税減税政策は次期総選挙で最重要の争点になることが予想されるため、井手教授の「消費税減税批判」に対して、反論しておきたい。

◎追記:7日の新型コロナ感染者は、東京都では午後15時の時点で77人が感染、重症者は都の基準で3人減って24人となった。感染経路不明者の割合は53.2%。PCR検査人数などは不明。全国では午後20時30分時点で293人が感染、亡くなられた方は11人。今月3日には速報値で1日に1万8359件のPCR検査が行われたため、推測瞬間陽性率は1.6%。

Wikipediaによると、井手英策教授は東京大学大学院経済学研究科で博士課程の単位を取得し、日本銀行金融研究所に研究生として学ばれた経歴をお持ちである。消費税増税論者とされているようだが、対談番組によると必ずしも消費税増税一直線ではない。消費税を税収で最も重要な項目(最大の税収源)としたうえで、基本的にはまず消費税率を最低6%は確保し、現役世代向けに教育サービス、住宅サービス、医療サービスなどの日本の基幹サービスを無償化または支援策を講じるための財源に充てるべきだと主張されている。

ただし、6%の消費税率では国民の負担が重いので、所得税率の累進課税制度の「適切な」強化や法人税の「適切な」増税に加え、20%の分離課税になっている利子所得課税、相続税を強化し、税制の改革を行えば、消費税率は4%からスタートできるとの持論を主張しておられる。サイト管理者(筆者)は常々、消費税は悪税の最たるものであるから廃止して、所得税の累進制度の強化、法人税に対する累進税制の導入、利子所得税の分離課税の強化ないし総合課税への移行を訴えてきた。相続税についても井手教授のご指摘のように増税すべきだろう。

税制の抜本的改革の必要性については考えを同じくするが、消費税に対する考え方が全く異なる。また、井手教授の対談番組では、血税の使い道については立教大学の金子勝特任教授と同様、厳しく監視するべきであると主張されておられたが、歳出構造の改革についての話はでなかった。そこで、井手教授の「消費税減税批判」について批判をさせていただき、併せて歳出構造の改革についても触れさせていただきたい。

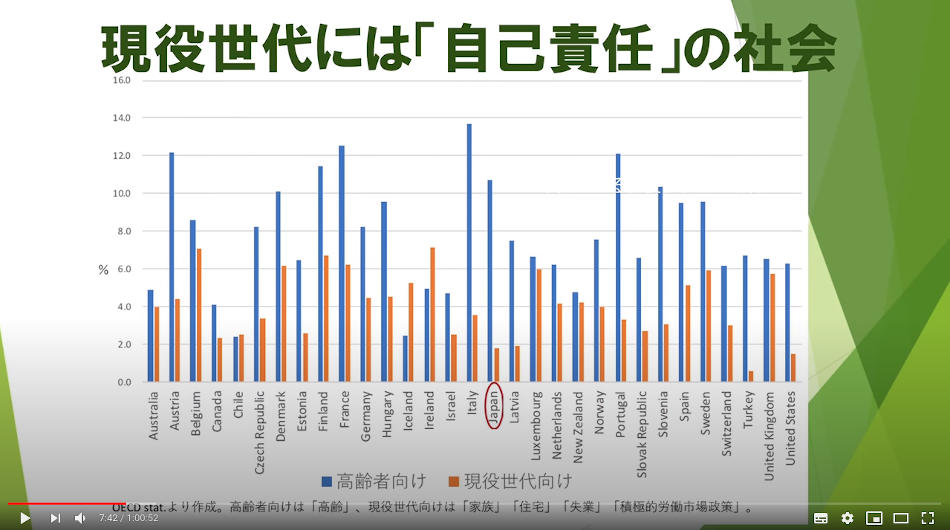

井手教授が消費税減税論を批判されるのは、現役世代への社会保障が極めて貧弱だからである。下図を挙げておられる。

この現役世代に対する社会保障サービスを政府の責任で充実させていくべきであり、そのための基幹税制が消費税だというのが、井手教授の主張である。超少子・超高齢化の時代に突入していることから、教育の無償化など現役世代(のとりわけ子育て=学費=など)に対する社会保障サービスは急務だろう。しかし、その財源として消費税を充てるという主張には賛同しかねる。

消費税の強行増税は「税と社会保障の一体的改革」の大義名分で繰り返されてきた。しかし、小泉純一郎政権以降の自公政権下では弱肉強食で、「自己責任・政府無責任」の新自由主義政策の柱であり、憲法第83条「国の財政を処理する権限は、国会の議決に基いて、これを行使しなければならない」がとりわけ安倍晋三政権下で無視されてきたため、社会保障にはほとんど使われていない。

おおまかに言えば、消費税の国税収入のうち80%以上がプライマリーバランスの黒字化のためとされて国債費に割り当てられ、また一般財源のため米国からの軍事兵器の爆買いや選挙目当ての利権支出にも使われてきた。社会保障費の充実のために回された血税はほんの一部でしかない。このため、井手教授は血税による歳出項目の中身にまで踏み込むべきだと主張されておられるが、日本国憲法を無視し続けてきた自公政権に期待するのは無理である。やはり、現実のリベラル政党を応援する以外に道はないだろう。

さらに言えば、消費税増税は高所得者層の負担の軽減(所得税減税)と法人税の減税の財源にもなっている。法人税の減税は産業・企業の国際競争力の強化の大義名分のもとに行われたが、日本の産業・企業の国際競争力の低下は最近、とみに著しい。これについては、金子特任教授も日本の産業構造の転換の後れを指摘されている。日本は先進国の中で最後進国化しつつある。

なお、井手教授は「中間層」に着目した経済対策を打つべきだと主張され、その証拠に「消費税減税」を掲げても選挙で野党側が勝ったことは一度もないと主張される。しかし、非正規労働者が労働人口の4割を超え、契約社員や派遣社員などの給与は企業が代理納税する消費税の控除項目になっているため、正規労働者までもが非正規労働者化され、かつてのような「一億層中流社会」はもはや、過去のものになっている。

選挙に関して言えば、サイト管理者(筆者)の記憶に関する限り、消費税率の引き上げに反対したことはあるが、いわゆる「野党共闘」で野党側が「消費税減税」の旗印を掲げたことはない。これまで、野党第一党だった立憲民主党の枝野幸男代表が消費税減税に否定的だったためである。この間、昨年夏の参院選では「消費税廃止」を訴えるれいわ新選組が参院議員二議席を獲得し、得票率の観点から国政政党に躍進したという事実がある。同党は、構成員の中西恒樹氏の「政治による生命の選別」発言に対する対応が遅れたことから批判を浴び、勢いがストップしているが、消費税廃止と積極財政という旗印は変更することなく、綱領を改定するとともに地道に選挙活動を行っている。

野党が選挙で敗北し続けたのは、正しい財政金融政策を中心にまともな経済政策を示すことが出来ず、「無党派層」と呼ばれる政治不信層、政治諦め層の心を開くことが出来なかったためである。このため、投票率が50%程度まで下がり、固い利権集団を支援勢力に持つ自公与党を切り崩せなかったことにある。

また、合流新党では新党の代表になることが確実されている枝野氏が消費税減税の必要性を明言し始め、新党の党員にも泉健太国民民主党政調会長など消費税減税を主張する国会議員が多数、存在する。次回の総選挙で初めて野党側が消費税減税を中心にした税制抜本改革、歳出構造改革(財政民主主義の確立)、緊縮財政から積極財政への転換を「錦の御旗」に総選挙に臨む公算が大きい。

また、消費税の最大の欠陥は、①逆進性が強い②価格競争力を持たない下請け中小企業では親会社から製品の仕入れ値の据え置きを求められるため、消費税の価格転嫁が困難であり、滞納の割合が高い最大の税項目は消費税になっている(赤字法人への課税)ーの2点である。なお、逆進性というのは、納税額の多寡ではなく、可処分所得(大雑把に言えば手取り)に占める納税額の割合が、可処分所得が低くなるに連れて高くなることである。これでは、税金は担税力のあるものがより多く納税するという応能原則から著しく逸脱することになる。

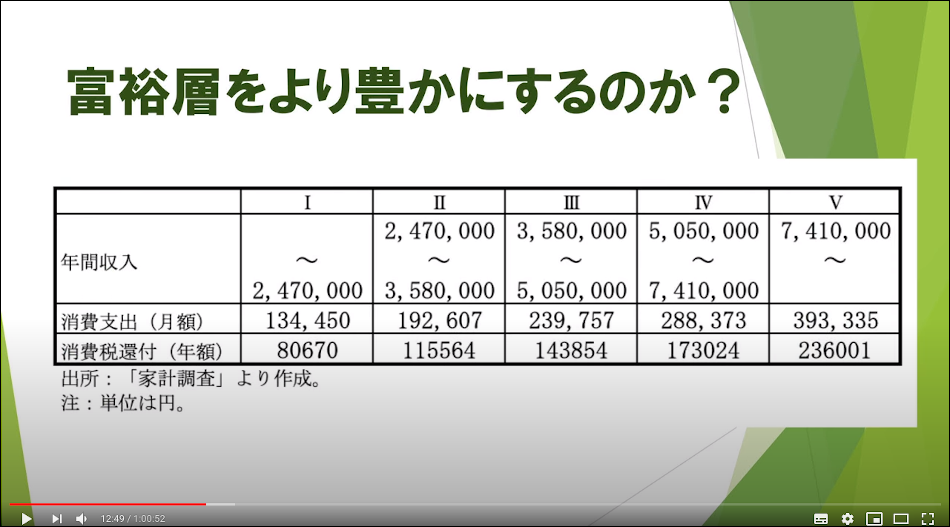

井手教授は、「逆進性」の意味を取り違えておられるようである。下図がその例だ。税率を5%に下げたものとして試算しているようだが、高所得層になるにつれて納税額で負担が軽くなると説明しておられる。しかし、収入に占める消費税の減収比率はやはり、低所得層で最も大きくなる。

井手教授が示されたこの図から、消費税還付額ではなく還付率を簡易的に計算してみると(所得区分層の最高の年間収入学に占める消費税還付額の比率を計算してみる=第Ⅴ区分は1200万円と仮定=と)、第Ⅰ区分層から第Ⅴ区分層までそれぞれ、3.27%、3.22%,2.85%、2.37%、1.97%と年間収入の低い層のほうがより恩恵を受けることになる。

なお、消費税増税強行が景気の腰を折ってきたことは紛れもない事実である。今年第1・四半期の実質国内総生産は昨年10月(内閣の景気動向調査委員会は今年になってやっと景気の後退は2018年10月からだったと認めた。消費税増税を強行するための意図的な情報操作と思われる)。こうした消費税増税恐慌が、虚しい量的金融緩和政策とも相まって、「失われた30年」(長期デフレ)をもたらしたことは明らかな事実だ。

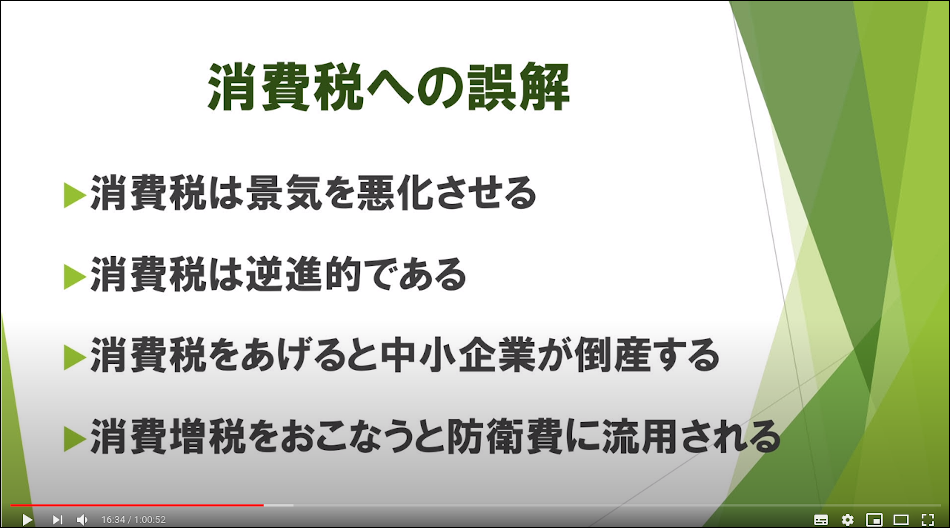

また、井手教授、金子特任教授ともにデフレ下で消費税減税を行えば、デフレ不況が一段と加速すると主張されておられるが、消費税減税によって実質的な可処分所得が増える(実質的な年収、月収が増える=逆に言えば年間200万円の収入世帯では、1カ月の給料に近い20万円が「むしり取られる」=)ことは明らかである。このことが、家計の支出を下支えし、デフレ圧力を抑えることになる。なお、物価を引き上げる消費税増税を強行すれば、デフレ不況は解消できるという逆の主張が正しいということにもなるが、これは暴論としか言いようがない。井手教授は、消費税に対する誤解として、下図をあげているが、これらの主張はよく知られた事実・真実でしょう。つまり、誤解ではなく、正しいということです。

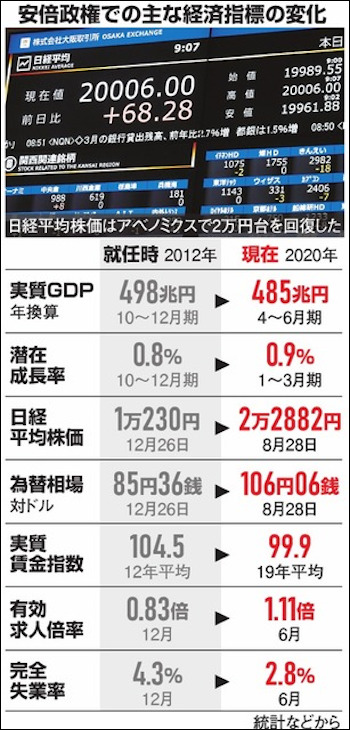

また、安倍第二次政権に消費税増税を強行してきた結果、最も重要な実質GDP、実質賃金指数は大きく減少している。なお、日経平均は上昇しているが、これは日本銀行や年金積立金かんり運用独立法人(GPIF)などの公的機関が株式投資を行い、日経平均の下支え、底上げを行ってきた結果である。企業も膨大な内部留保を抱えるなど業績を上げてきたことは確かだが、これは、①正規、非正規を問わず人件費を抑制してきた(分配の不平等、格差拡大をもたらしてきた)②法人税率が適切でなかったーためだ。金子特任教授も指摘されているように、日本の産業構造の転換は後れ、企業の先行き見通しは暗い。

失業率も300万人から600万人の休業者が存在し、休業補償額も平均賃金の6割しか支給されず、この中から厚生年金保険料、国民年金保険料、健康保険料などの社会保険料を納付しなければならないので、手取り収入は極めて少なくなる。今後、秋から冬にかけてコロナの第三波が襲ってくる可能性が強いが、その場合には大不況になりさらには恐慌へと暗転する懸念も指摘されている。

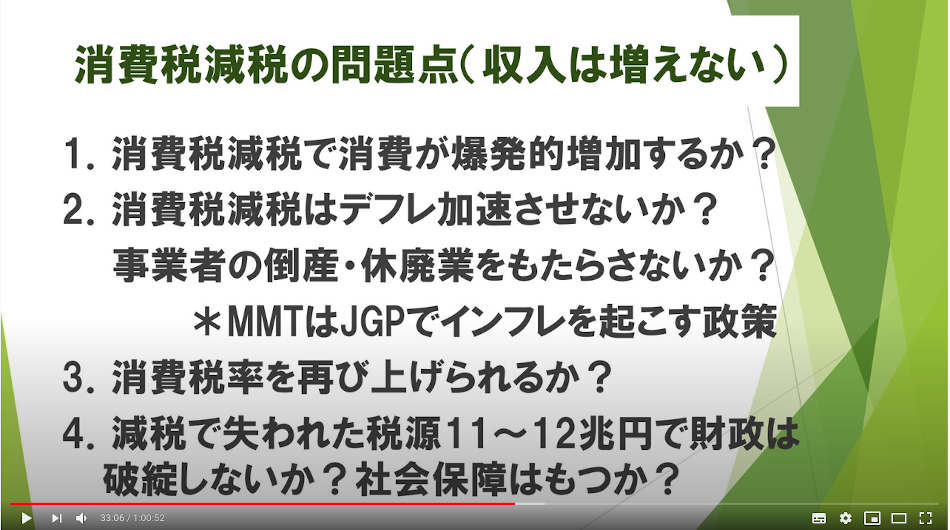

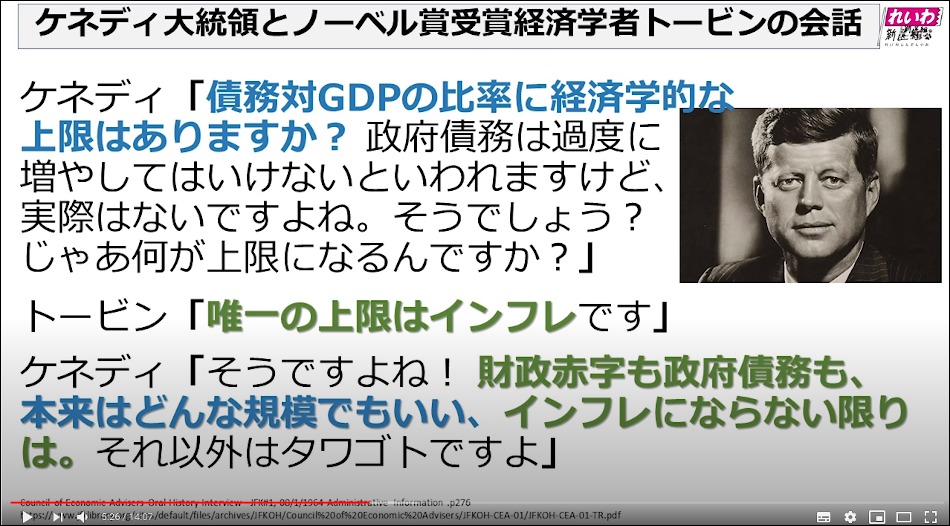

なお、現代貨幣理論(MMT)については、どうにも架空のMMTを批判しているように聞こえて仕方がない。例えば、金子特任教授が指摘した次の図である。

上図の「JGP」というのは、Job Guarantee Program(雇用保証プログラム)のことで、MMTの言う「雇用保証プログラム」は不完全雇用が続く場合に、失業者を最低賃金で雇用することによって何とか完全雇用を維持しようとするものであり、決してインフレとりわけハイパーインフレを引き起こすようなものではない。景気が良くなり、求人が増えてくれば雇用主側はより高い賃金を提示するようになるから、労働者(勤労者)はそちらに移行するという仕組みだ。MMTは無制限に国債を発行しても良いと「説いている」ものではなく、「機能的財政論」という考え方を採っており、「通貨発行自主権」に基づく国債の新規発行については、インフレ率の上昇に極めて神経を尖らせている。まずは、MMTを正しく理解することが必要であろう。

こうした重大な問題を持つ消費税については原則廃止し、奢侈品購入に対する税制として過去の物品税のようなものを復活させるべきだろう。そのための財源については、

に記しておいた。

また、植草一秀氏の指摘であるが、歳出はプログラム敵支出と裁量的支出に分かれる。このうち、プログラム支出を引き下げ、裁量敵支出を大きくするのが、新自由主義敵政策である。植草氏は裁量敵支出のうち20%の10兆円は選挙目当て位の利権支出井としている。本来、この利権支出は無償教育その他の社会保障の充実に充てるべきである。なお、井手教授は消費税率をどの程度の水準まで引き上げるかについては明言がない。国債通貨基金(IMF)などは、10%からさらに15%、20%まで引き上げるべしなどとするリポートを出しているが、これはIMFに出向した財務官僚が書いた「論文」をIMFのお墨付きを得て出したものに過ぎない。これに惑わされてはならない。日本もそろそろMMTを正確に理解し、足りないところは補強していくべき時期に入っているのではないか。

※補足:デモクラシータイムスに置かれましては、こと消費税、現代貨幣論(MMT)については、お仲間同士の専門家の対談ではなく、見解の異なる専門家の対決対談の開催をお願いしたいと思います。