本日2013年06月10日に今年第一・四半期の国内総生産(GDP)第二次改定値が一見、良さそうに見えたこともあって、平均株価はそれなりの上昇をした。しかし、1997年度以来の恐慌型デフレ大不況からの脱却には程遠いのが現状だ。

消費者物価の前年比の推移は次の図が示している。総務省の発表資料だ。青い線が重要だが、黒田東彦日銀総裁の年率2%上昇からはまだまだほど遠い。かつ、国民(庶民)の収入は増えてないから、生活実感は厳しい。加えて、超円安の影響でもはや必需品となったコンピューターのパーツ、および本体の価格は急騰している。就職大氷河期に直面している学生の皆さんは、極めて厳しい生活を送られているものと推察される。

実際、サイト管理者が新宿で調べてみたら、CPUやメモリなどコンピューターのパーツは3割程度上昇していた。アベクロノミクスは情報産業(IT)の敵である。

さらに、物価全体の動向を示すGDPデフレーターは依然としてマイナスが続いている。下図は、ブルームバーグが試算した前期比年率のデフレーター上昇率(マイナスだから、実際は下落率)である。

1-3月 10-12月 7-9月 4-6月 1-3月 10-12月

2013 2012 2012 2012 2012 2011

===============================================================

———–GDPデフレーター(前期比、年率%)———-

国内総生産 -2.0% -0.8% -0.4% -1.3% -0.4% -0.8%

民間最終消費支出 -0.8% 0.2% -1.9% -1.1% 0.5% -0.9%

家計最終消費支出 -0.8% 0.2% -1.9% -1.2% 0.5% -0.9%

除く持家の帰属家賃 -0.7% 0.4% -2.1% -1.1% 0.8% -0.8%

民間住宅 2.2% 1.1% -0.4% -0.8% -1.3% -2.4%

民間企業設備 0.5% -0.1% -1.2% -0.2% -0.2% -1.2%

政府最終消費支出 0.6% -1.3% -0.2% -4.5% 0.4% -1.7%

公的固定資本形成 1.6% -0.7% -2.0% 1.3% -0.5% -1.8%

財貨・サービスの輸出 18.2% 13.4% -1.3% -0.7% -7.0% -1.9%

財貨・サービスの輸入 30.8% 14.4% -5.6% -4.7% -1.3% -2.9%

===============================================================

輸入物価の上昇は著しい。

デフレ不況はむしろひどくなっている。実質成長率=名目成長率-デフレーター上昇率だから、いつも指摘するようにGDPデフレーターがマイナスであればあるほど、実質成長率は嵩上げされる。安倍晋三首相およびアマチュアの投資家ががこれを喜んでいるのは異常だ。

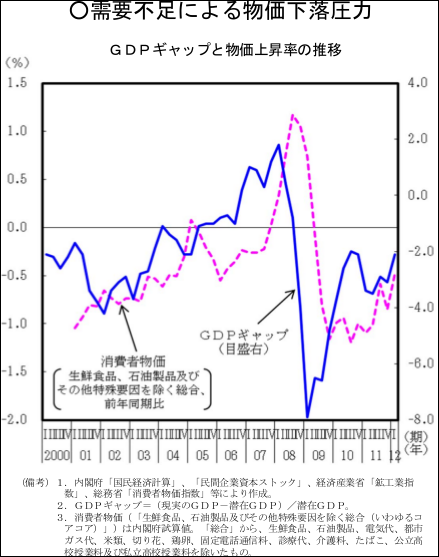

内閣府は、デフレギャップ(需要が供給より少ない状態のこと)がデフレの原因としている。

ここで、潜在GDPとは日本経済の供給能力(財・サービスを供給できる実力)のことを言うが、潜在GDPの3%ほどの需給ギャップが生じている。潜在GDPを500兆円程度とすれば、15兆円ほどになる。もっとも、この内閣府の試算については、あまりにも過小評価しているとの疑惑が絶えない。供給能力に対して、現実の需要が遠く及ばないとなれば、デフレ不況が続くのは当然のことである。

ところが、アベクロノミクスの「第三の矢」は規制の無規制化が柱となっており、これは経済全体の供給能力をさらに拡大する「サプライサイドの政策」にほかならない。こういうことでは、恐慌型デフレ不況が続くのは当然である。安倍政権はそういう異常な政策をマスコミ(マスゴミ)を使って声高に叫ぶ一方で、黒田日銀は消費者物価上昇率を持続的に2―3%にするという。もはや、政府・日銀は精神分裂症に陥っていると言わざるを得ない。