2013年08月19日、今年7月の国際収支統計が明らかになったが、アベクロノミクスの円安政策にもかかわらず、貿易収支は悪化の一途をたどっている。円安による輸出額の増加のスピードよりも、原材料価格が割高になったために輸入額の増加のスピードが高いためだ。かつ、今の円安は米国の金利上昇によるものである。アベクロノミクス(アベノミクス)のアベコベノミクス性と賞味期限切れが明らかになってきた。

ブルームバーグによると、「7月の貿易統計は事前予想を上回る赤字となり、13カ月連続のマイナスとなった。輸出額が5カ月連続増と復調しつつあるものの、円安や夏場の燃料需要の高まりを背景に、輸入額が膨らんだ。財務省が19日発表した貿易統計速報(通関ベース)によると、輸出額は前年同月比12%増の5兆9620億円だった。一方、輸入額は同20%増の6兆9860億円となり、9カ月連続で増加した。これにより貿易収支(原数値)は1兆240億円の赤字となった。」

時事通信社の下図によれば、貿易赤字学がかえって膨れ上がっていることが分かる。

国際経済学では、マーシャル・ラーナーの条件というものがあって、通貨安によって貿易収支が改善するためには、輸入と輸出の価格弾性値の合計が1よりも大きくなければならない。価格弾力性とは価格が1%上がった時(下がった時)に売れ行きが何%悪くなる(良くなる)のかを表す指標。価格弾力性が低くて、マーシャル・ラーナーの条件を満たしていないと、為替レートの調整を行っても貿易収支の改善は期待できない。この条件を満たしていないのが現状だろう。アベコベノミクスと言われる所以である。

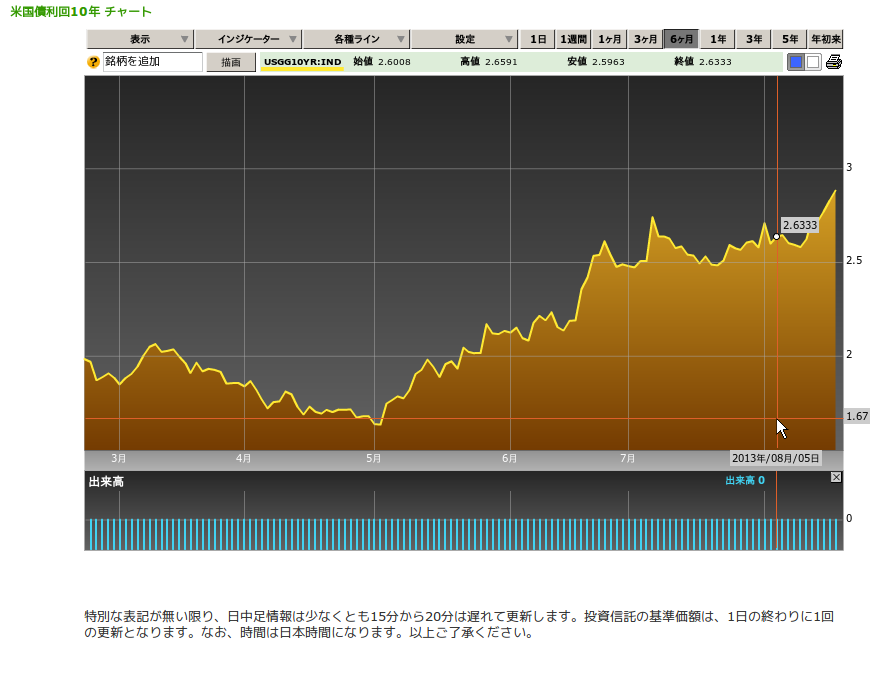

現在の円安・ドル高は米国の金利が上昇しているためである。下図はブルームバーグによる10年物国債金利の推移だ。日銀の青年将校はどうしているのか。正統な経済理論に基づいて、「クーデター」を起こすべきである。

これについて、早稲田大学ファイナンス総合研究所顧問の野口悠紀雄氏は最新刊「虚構のアベノミクス」(ダイヤモンド社)で、「言うまでもないことだが、円安による輸入増加は、LNG(液化天然ガス)に限ったことではない。すべての輸入(引用者注:資源・エネルギー・食料、工業製品など)について言えることである。貿易収支が赤字ということは輸入額が輸出額より多いことだから、円安は貿易赤字を拡大させる。円安は、企業の生産コストを引き上げて輸出競争力を低下させるだけでなく、マクロ経済にも問題をもたらすことになる」として、「加工貿易は経済の重荷になってしまった」と結論を下し、円安になっても輸出数量が増えなくなるなど、日本の貿易構造が劇的に転換していることを示唆している。

「円安で日本経済復活」を目指すアベクロノミクス(アベノミクス)など、時代錯誤以外の何物でもない。なお、「虚構のアベノミクス」については、のちほど論評したい。