各種メディア報道によると2月10日、国際通貨基金(IMF)がまた超少子・高齢化の急激な進行のために消費税率を15%に引き上げるべきとのリポートを発表した。これは、植草一秀氏も指摘するように、財務省の裏工作である。

例えば、時事通信社は「国際通貨基金(IMF)は10日公表した日本経済に関する年次審査報告書に関し、新型コロナウイルスによる肺炎感染の拡大は「新たな景気へのリスク」と警戒感を示した。高齢化による社会保障費増大で財政悪化が深刻になると懸念。消費税率を2030年までに段階的に15%へ引き上げるよう提言した」と報道している。

|

|

マスメディアが安倍晋三政権の意向を忖度をして紙面構成(サイト構成)を編成し、各種解説記事を「報道」していることはよく知られているが、まあ、日本の行政組織や各種国際機構の文書化された公式発表まで捻じ曲げて報道することはあまりない。

ということで、消費税率の5%引き上げによるさらなる増税を日本に求めていることは確かだ。少なくとも欧州の付加価値税率が高率であることと比較して20%までの引き上げを日本に要求してくるだろう。しかし、欧州の付加価値税率は複数税率であり、広範囲の生活必需品には付加価値税はかからないようになっている。また、付加価値税による税収は社会保障の財源に回されている。

しかし、日本ではそういうことは絶対にない。もともと、付加価値税は納税責任者を企業とすることにより赤字企業、赤字法人に対しても課税するために考案、制度化されたものだ(税理士団体の「不公平税制を正す会」)。日本ではこのため、税率引き上げを価格に転嫁できない中小企業を中心に、消費税の滞納割合がもっとも高い。

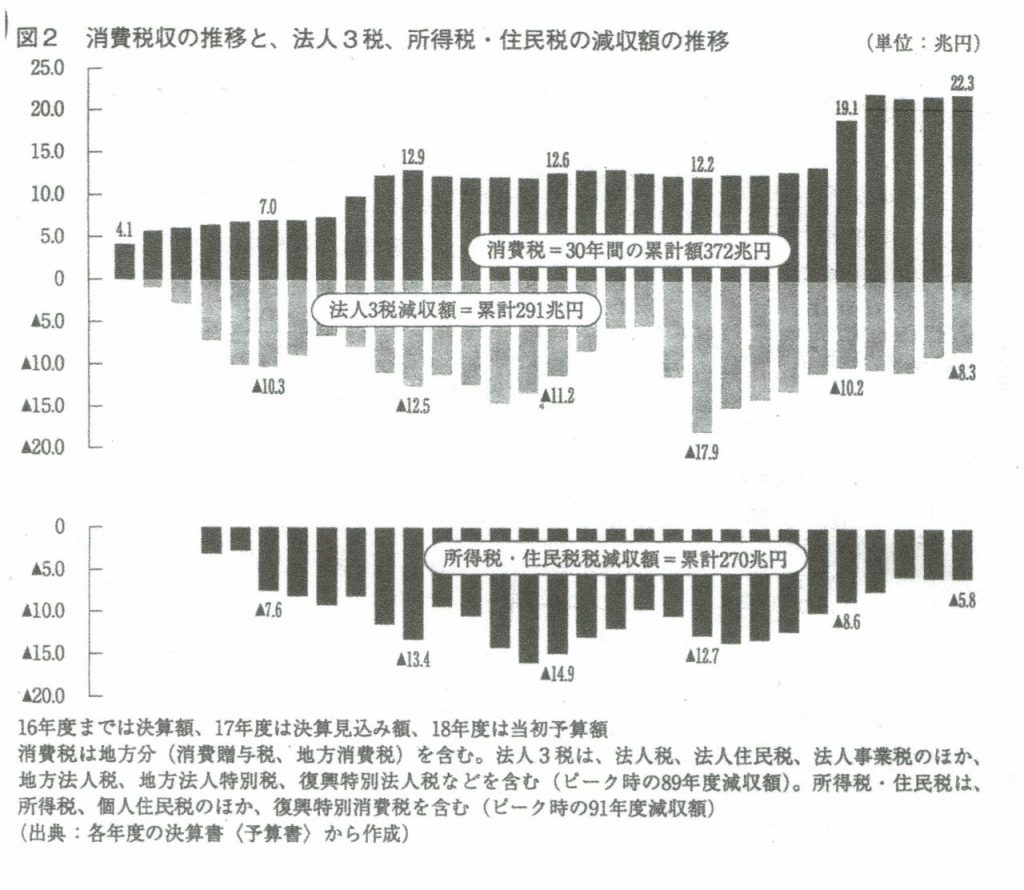

それはさておき、消費税導入時からの税収の推移を見ると、2018年度当初予算額までで消費税の累計税収額は372兆円。これに対して、法人税(国税)・法人住民税(地方税)・法人事業税(地方税)の法人3税の税収入の累計減収額は291兆円。また、所得税(国税・住民税)の累計減少額は270兆円。合計で、561兆円に及ぶ。消費税の増税はすべて法人3税の減額の財源として用いられ、それ以上に減税しているのである。

しかし、高額所得者の減税が国内の消費需要を大幅に喚起することはない。買わなければならないものがあまり見当たらないからだ。だいたいが、金融資産の形成に回される。法人3税の減税は、国際競争力強化のためだと喧伝されるが、日本の国際競争力は特許の年間取得件数でみても技術関係の各種論文の引用数でみても目の当てられない惨状になっている。また、市場に流れないで滞留している企業の巨額の内部留保の結果につながっており、全く日本の経済の国際競争力強化につながっていない。むしろ、中間層の没落を招き、日本の経済社会の大崩壊をもたらしているだけだ。

こうした情勢なのに、IMFは消費税のさらなる増税を日本に要求する。IMFなど国際経済関連機構の舞台裏に詳しい植草一秀氏によると、IMFには日本の財務省など経済官庁の高級官僚が出向している。そうした出向高級官僚が「リポート」を書き、IMFの公式見解として発表させる。大企業や高所得層に恩恵を与え、それによって有形・無形の便宜を図らせる意図からだ。

加えて、超少子・超高齢化が急激に進むからといって、社会保障財源が足りなくなる、だから消費税増税が必要というのはあまりにも短絡すぎる。第一に重要なことは、超少子・超高齢化とくに超少子化の正しい原因を突き詰め、それに対して正しい対策を講じることだ。晩婚化がすすんでいるうえ、未婚の男女が増加して出生率の引き上げが思うように進まないことが表面的な原因であるが、その背景には教育費の負担、高騰など経済的要因があることも確かである。だから、高校教育の無償化や奨学金はすべて貸与型とか無利子型にするとかの思い切った政策(人材育成が奨学金制度の目的)など社会保障中心の歳出構造の転換を図る抜本的な歳出構造改革が、累進税制の強化を中心にした歳入構造の抜本的改革とともに不可欠だ。

第二に、「LGBT(レズビアン、ゲイ、バイセクシャル、トランスジェンダー)差別解消」という言葉が最近は盛んだが、この世界の構造をみると、植物界ではおしべとめしべ、動物界ではオスとメス、人間界では男と女の、東洋哲学に言う陽性と陰性から成り立っていることも自然の原理として確かだ。この自然の原理から逸脱しているかに見えるLGBTの最先端医学による解明こそ必要ではないか。

いずれにしても、財務省の高級官僚が裏で暗躍するIMFなどの国際経済機構のリポートなど、眉唾をつけて見なければならない。